Работник, получающий зарплату, по законодательству имеет доход. С него должен начисляться Налог. В ситуациях, когда компания, выплачивающая з/п, не выдала положенный авансовый и основной заработок, по документам доход все же имеется. Предусмотрено несколько тонкостей по записям формы 6 НДФЛ, если зарплата не выплачивалась. Бухгалтер должен понимать, что есть существенное отличие между начисленным и выданным заработком.

Задержка заработной платы: возможные проблемы работодателя

Согласно закону компания-работодатель обязана выплачивать заработную плату 2 раза в месяц. Сначала выдают аванс, а затем оставшуюся основную часть вознаграждения.

Дата получения этих финансов должна быть оговорена в договоре о трудовых отношениях, а также в правилах внутреннего распорядка непосредственно компании, в коллективных соглашениях.

Задержка даже на сутки является прямым нарушением прав сотрудников.

Также работодатель обязан возместить просрочку компенсацией по специальной ставке, которая рассчитывается Банком РФ. Многие работники об этом не знают, чем успешно пользуются хозяйствующие субъекты. По административному кодексу на неплательщика могут наложить взыскание по ст. 5.27.

Внимание! При злостном нарушении Трудового законодательства и длительной задержке заработной платы виновное лицо привлекают к Уголовной ответственности по ст. 145 УК РФ.

Зарплата начислена, но выплат не было: разъяснения по отчету 6 НДФЛ

Днем получения заработной платы считается последний день месяца, когда доходы были начислены. Согласно налоговому кодексу перечисления должны быть произведены не позже следующего рабочего дня. Это правило касается не только непосредственно заработной платы, но и отпускных и больничных выплат, которые были в отчетный период.

Документы, регламентирующие заполнение отчета 6 НДФЛ

Заполнение отчета 6 НДФЛ, если зарплата начислена, но не выплачена, оговаривается следующими законодательными актами:

- Налоговый Кодекс РФ ст.230 п.2.

- Письмо ФНС РФ от 24 мая 2016 года № БС-4-11/9194).

В этих документах регламентируются правила заполнения отчета в случае невыплаченного, но начисленного дохода.

Для каждой заполненной строчки отчета НДФЛ существует своя статья в Налоговом кодексе:

- строчка 100 — ст.223;

- строчка 120 — ст. 226 п.6, а также ст. 226.1 п. 9;

- стр. 110 — ст.226 п.4, ст. 226.1 п. 7.

Если возникают сложности, то рекомендуется обращаться непосредственно к законодательным актам, где подробно регламентируются детали отчета.

Перерасчет зарплаты в 6 НДФЛ также считается проблемой. Он производится в случае:отзыва сотрудника из отпуска;

- отзыва сотрудника из отпуска;

- увольнение работника, который не отработал аванс;

- ошибка бухгалтеров при расчетах или заполнении;

- начисление премиальных и прочих выплат за уже истекший период.

При ошибке ответственного лица достаточно сделать перерасчет и отправить уточненные данные в срок в налоговый орган.

Правила заполнения первого раздела

Отчет производится по кварталам. Все, кто считается налоговым агентом, то есть является субъектом хозяйственной деятельности, должны в обязательном порядке зафиксировать документ 6 НДФЛ, если за указанный промежуток было хоть единожды произведено начисление аванса, заработки или получение других доходов, с которых уплачивают налоги.

Важно знать! 1 раздел отчетности оформляют по принципу нарастающего итога. Всю документацию требуется сдавать за первые три месяца, затем за 1-2, 1-3 кварталы и в конце года за весь период.

Заполнять необходимо строку 070 первого раздела. В ней отражается общая сумма НДФЛ, которая удержана на дату расчета.

В строке 080 нужно вписать, что из налоговых обязательств не удержали на дату написания декларации с 1 января текущего года. Под номером 060 необходимо указать, скольким сотрудникам начислена з/п.

Например, заработок посчитан и начислен за 1-ый квартал года. Выплачены все деньги только в апреле. Собственно и налоговые обязательства удержаны уже во втором периоде. Следовательно, при заполнении бухгалтерской документации в строках 070 и 080 нужно ставить нули.

Совсем другой вариант заполнения в том случае, если речь идет о фиксированном авансовом платеже. Такой доход предусмотрен к выплате иностранным гражданам при работе по патенту. В отчете 6 НДФЛ для этого есть отдельная строка — 050. При этом сумма в стр. 050 не должна превышать показатели стр. 040.

Оформление второго раздела

Данные о выплаченной заработной плате должны быть указаны во втором разделе за тот период, в котором доход был выдан на руки работникам. Если начисленная в 1 квартале зарплата получена во втором, значит, данный раздел следует заполнять только в отчете за полугодие.

Оформление раздела происходит следующим образом:

- В строке 100 необходимо зафиксировать день, когда получен текущий заработок.

- Строки 110-120 остаются нулевыми.

- Под номер 130 — сумму начисленной зарплаты.

- 140— вписать ноль.

Важно знать! Если на момент оформления квартального отчета заработок не выдан, то второй раздел формы следует оставлять пустым. Переходящая зарплата в 6 НДФЛ указывается за тот месяц, когда операция завершена и финансы поступили работнику.

Образец заполнения

Пример: компания начальные 2 квартала успешно начисляла зарплату, но не выплачивала ее в связи с финансовыми трудностями. В июне начались первые перечисления. До 20 числа весь объем долга был выплачен. В это же время погасили и налоги. Ежемесячно зарплата начислялась в размере 150 тысяч. За 6 месяцев объем заработной платы — 900 тысяч.

При заполнении 6 НДФЛ за 1 квартал необходимо произвести расчет и вписать такие данные:

- 010 — ставка налога 13%.

- 020 (фонд оплаты труда за 1 квартал) — 450 тысяч.

- 030 — вычеты отсутствуют (0).

- 040 — сумма насчитанного НДФЛ — 58 500 рублей.

Второй раздел остается незаполненным. Отчет за полугодие выглядит так:

- 010 — 13%

- 020 — 900 тысяч.

- 030 — 0.

- 040 — 117 тысяч.

- 070 — удержанный за 5 месяцев налог 97 500.

- 130 — за каждый месяц по 150 тысяч;

- 140 – за каждый из 5 месяцев по 19 500.

Затем, начиная с 3 квартала, отчет 6НДФЛ составляется, как обычно. Во втором разделе бухгалтерия должна произвести пересчет с учетом погашенной задолженности перед работниками.

Если доход сотрудников начислен и получен в период одного квартала, то запись производится в обычном порядке. Например, если апрельский заработок на руки отдали только в мае, то за второй квартал 6 НДФЛ заполняется стандартно, оба раздела.

Отражение аванса в отчете

Авансом называется часть заработной платы, которую обязан выплачивать работодатель в соответствии с законодательством. Трудовой кодекс гласит, что работник должен получать оплату за труд два раза в месяц. С этим и связаны предварительные платежи, которые, обычно отдают в середине месяца. Точная дата оговорена во внутренних документах и договоре с сотрудником.

- Исчислять НДФЛ нужно на дату фактического получения денег.

- Выдавать налог нужно во время выплаты з/п, чтобы по всем документам он исчислялся из дохода сотрудников, а не со счетов компании.

- Датой получения дохода принято считать последний день месяца с учетом выходных.

Совет! Это означает, что на время выдачи аванса он еще не считается доходом, а значит и отражать его в отчете нет необходимости. Это можно сделать в день получения основной зарплаты. Налог высчитывается с обоих поступлений одновременно.

Досрочная выплата зарплаты в 6 НДФЛ

Если зарплата выплачена раньше срока, также надо учитывать, как заполнять 6 НДФЛ. Досрочной считается случайная и намеренная выдача дохода работникам раньше последнего дня месяца. Это может случиться в силу обстоятельств или просто по ошибке.

Согласно Письму Минфина от 15 декабря 2017 года, утверждается, что досрочная зарплата не является доходом, как и авансовый платеж. В этом случае принцип заполнения квартального отчета такой же. Вносить сумму необходимо в ту же дату, что и получение основного платежа.

Если досрочно выдан весь заработок, то его можно оформить на дату, которая прописана в трудовом договоре как день выдачи з/п.

При этом есть разрешение ФНС, где говорится, что досрочные выплаты можно приравнивать к доходу. Если выдача денег производится 25 июня, то в отчете за 2 квартал по документам налог будет выдан из средств организации, что запрещено. Но по факту компания их отчислит с полученных работниками денег.

Важно знать! Большинство специалистов более правильным считают вариант заполнения 6 НДФЛ, как при авансе по зарплате. Поэтому бухгалтера чаще пользуются именно таким способом написания отчета. Чтобы в подобном случае не возникло путаницы, проще вписать досрочный заработок в дату стандартной зарплаты и оформить 6 НДФЛ в стандартном порядке.

Заключение

Какие бы сложные времена не переживал хозяйствующий субъект, у него есть обязательства по выплатам заработной платы перед работниками. В противном случае работодателя могут привлечь и к административной, и к уголовной ответственности. Весь период задержки и последующие выплаты необходимо фиксировать в отчете 6 НДФЛ.

Чтобы отразить все правильно, рекомендуется обратиться к законодательным актам, регламентирующим все детали оформления. Пока заработок не выплачен, второй раздел остается пустым. Также есть особенности заполнения отчета при авансовом платеже и досрочной выплате дохода.

Важно, чтобы все детали были соблюдены, а при ошибках персонала бухгалтерии следует вовремя сдать уточненные данные в Налоговую инспекцию.

Как заполнять форму 6-НДФЛ

Расчет 6-НДФЛ — форма, где пишут, как рассчитывали налог на доходы физлиц. Эту форму заполняют налоговые агенты — те, кто исчисляет, удерживает и перечисляет в госбюджет НДФЛ. Ими могут быть работодатели, брокеры, арендаторы-юрлица и т. д.

Анастасия Корнилова

Юрист

Все эти люди и организации обязаны удерживать 13% или 30% от доходов физлиц, которым они платят, и перечислять в бюджет. Процент зависит от того, налоговый резидент физлицо или нет. Это если вкратце, подробности — дальше.

Все они становятся налоговыми агентами, если физлицо получило от них доходы, облагаемые НДФЛ. Налоговые агенты должны заполнить форму 6-НДФЛ, если физлицо:

- работает по трудовому договору и получает зарплату;

- сдает в аренду налоговому агенту свой автомобиль, квартиру или что-то еще;

- работает по гражданско-правовому договору, например подряда или оказания услуг, и получает вознаграждение;

- получает от налогового агента материальную помощь и т. д.

Как вести бизнес без штрафовЗарабатывать больше и не нарушать Закон. Раз в месяц — в нашей рассылке для предпринимателей

Сдать 6-НДФЛ можно на бумажном носителе и в электронном виде.

На бумажном носителе форму можно сдать двумя способами: в налоговой лично или по почте заказным письмом с уведомлением о вручении. Так налоговый агент сможет убедиться, что расчет доставлен в налоговую инспекцию.

В электронном виде 6-НДФЛ можно сдать через личный кабинет на сайте налоговой или через оператора электронного документооборота, с которым надо будет заключить Договор.

И в том, и в другом случае потребуется квалифицированная электронная подпись. Она заменяет собственноручную, когда нужно подписать электронный документ.

Такую подпись можно получить в удостоверяющем центре, аккредитованном Минкомсвязи России.

Сдавать форму 6-НДФЛ нужно в налоговую инспекцию по месту нахождения организации.

Если у компании есть обособленные подразделения, они могут сдать расчет в налоговую по месту своего нахождения, по месту нахождения какого-то одного подразделения или головной организации, если головная организация и подразделения находятся в одном муниципалитете. Индивидуальные предприниматели сдают 6-НДФЛ по месту своей регистрации.

- Вот что может случиться, если налоговый агент не предоставит расчет 6-НДФЛ в срок.

- Допустим, если расчет за первый квартал налоговый агент предоставит не 30 апреля, а 18 июня, он должен будет заплатить Штраф 2000 Р.

- Раньше компании с обособленными подразделениями на территории одного муниципалитета должны были подавать отчет по каждому подразделению отдельно — по месту его регистрации. С 2020 года такие компании могут представлять налоговую отчетность по НДФЛ и перечислять удержанные суммы в бюджет в одно из мест на выбор:

- по месту учета самой компании, если головное и обособленное подразделения находятся в одном муниципалитете;

- по месту нахождения одного из ее обособленных подразделений.

Как уже писали выше, с 2020 года на бумажном носителе можно подать отчетность максимум за 10 человек. Если в компании больше получателей доходов, надо подавать электронный отчет.

Срок подачи годового расчета 6-НДФЛ теперь на месяц раньше — не позднее 1 марта. В 2020 году этот день выпадает на воскресенье, поэтому последний день сдачи отчета за 2019 год — 2 марта 2020 года.

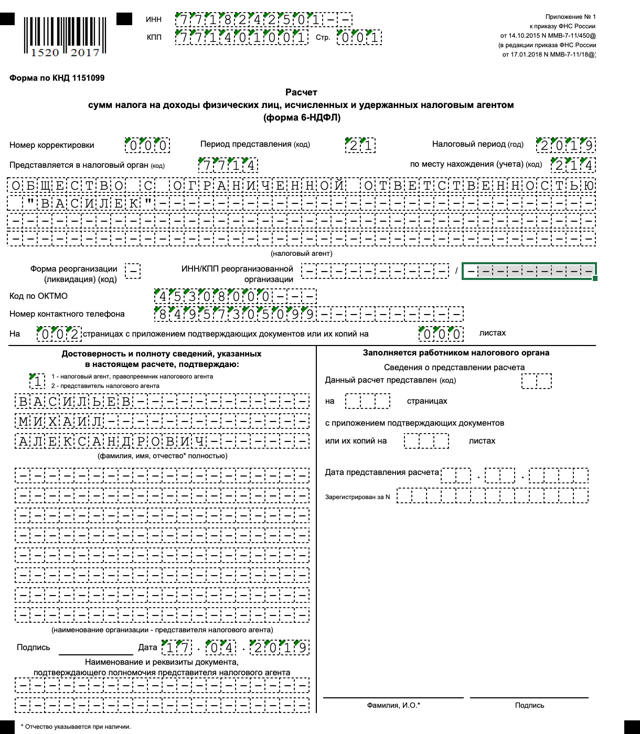

Вот из чего состоит форма 6-НДФЛ:

- Титульный лист. На нем указывают ИНН и КПП организации, ее наименование, номер корректировки, номер налоговой, в которую подается отчетность, и отчетный период.

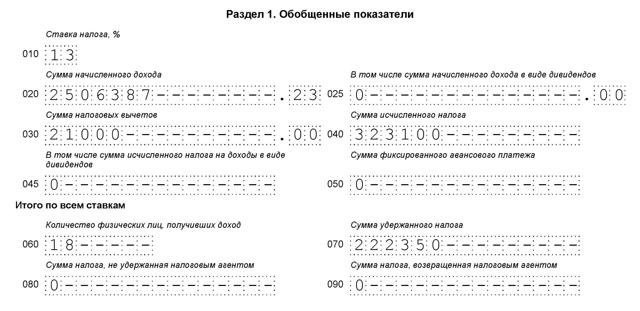

- Раздел 1. В нем каждый раз подводятся промежуточные итоги — например, сколько НДФЛ вернули за первый квартал, сколько за полгода и т. д. Это называется нарастающим итогом. В разделе 1 есть следующие данные: нарастающий итог доходов, вычетов, исчисленного и удержанного НДФЛ и налога, возвращенного или не удержанного налоговым агентом.

- Раздел 2, в котором отражается информация только за отчетный квартал без учета предшествующих периодов. Бывают случаи, когда второй раздел не заполняют — например, если сдают отчет за первый квартал, в котором физические лица никакого дохода не получили.

Раздел 1 содержит такие данные:

- Доходы налогоплательщиков.

- Предоставленные вычеты.

- Начисленный и удержанный налог.

- Возвращенный или неудержанный налог.

Все доходы нужно сгруппировать по датам, когда они были выплачены, и по срокам, когда удержанные из них суммы НДФЛ должны быть перечислены в бюджет.

В бумажной форме нельзя исправлять ошибки, распечатывать ее на обеих сторонах листа или повреждать листы — например, прошивать их ниткой или пробивать дыроколом.

Заполнять форму надо чернилами черного, фиолетового или синего цвета. В каждой ячейке должна быть вписана только одна буква или цифра. Если в какой-то строке остались пустые ячейки, нужно поставить в них прочерк. Например, если у предприятия десятизначный ИНН, его нужно вписать в поле из двенадцати ячеек, а в двух последних поставить прочерк: «ИНН 1234567890 — —».

Исключение — строки с суммами и номер корректировки. В строках с суммами в ячейках для копеек надо проставить нули, а в ячейки для рублей поставить первым ноль, в остальные ячейки прочерки. Если в номере корректировки остаются пустые ячейки, в них надо проставить нули.

Если ИНН состоит из 10 цифр, в оставшиеся две ячейки ставим прочерки

Если ИНН состоит из 10 цифр, в оставшиеся две ячейки ставим прочерки В строках с суммами ставим нули в ячейках для копеек

В строках с суммами ставим нули в ячейках для копеек

Бывает, в организации есть несколько подразделений и они расположены в разных населенных пунктах. Тогда по каждому подразделению нужно заполнять форму отдельно. В форме нужно указать, в каком населенном пункте зарегистрирована организация или ИП — это делают с помощью кода ОКТМО.

Эти коды можно найти в классификаторе территорий муниципальных образований. Всего в классификаторе 9 томов — они разбиты по федеральным округам. Например, если вам нужен код ОКТМО краснодарской фирмы, надо открыть том 3 и найти в нем Краснодар. Код ОКТМО компании будет 03701000.

Руководитель компании или лицо, занимающееся частной практикой, на каждой странице формы в поле «Достоверность и полноту сведений, указанных на данной странице, подтверждаю» ставит подпись и дату подписания.

Если вы заполняете форму на компьютере, не закрашивайте границы ячеек и прочерки в незаполненных ячейках. Если подаете форму в электронном виде, заполняйте ее шрифтом Courier New высотой 16—18 пунктов. Если заполняете распечатанную форму от руки, пишите печатными буквами.

ИНН и КПП. Идентификационный номер налогового агента (ИНН) и код причины постановки на учет (КПП) можно найти в свидетельстве о постановке на учет в налоговом органе или на сайте ФНС. ИНН и КПП нужно указать по месту нахождения подразделения.

Вот как выглядит заполненный титульный лист формы

Вот как выглядит заполненный титульный лист формы Посмотреть ИНН организации можно в свидетельстве

Посмотреть ИНН организации можно в свидетельстве

Номер корректировки. Иногда работодатель допускает ошибку или опечатку в форме и замечает это, когда уже сдал отчет. В этом случае он может сдать уточненную форму, чтобы исправить ошибку и избежать штрафа.

Чтобы обозначить, исправленная эта форма или нет и какое это исправление по счету, пишут номер корректировки. Когда налоговый агент передает в налоговую первичный расчет, в этом поле пишут «000», а в уточненной форме пишут номер корректировки: «001», «002» и так далее.

Придумывать ничего не надо, все коды есть в небольшой табличке. Например, код первого квартала по общему правилу — 21, а код первого квартала при реорганизации или ликвидации организации — 51.

Налоговый период. В этой строке ставят четыре цифры, обозначающие соответствующий год — например, 2020.

Код налоговой службы (по месту учета). В эту строку вносят код налогового органа, в который передается форма 6-НДФЛ: например, 5032, где 50 — код региона, а 32 — код налогового органа. Узнать его можно на сайте ФНС или посмотреть первые четыре цифры ИНН организации или ИП.

Наименование налогового агента. В эту графу вписывают сокращенное наименование компании, указанное в ее уставе, или полное, если сокращенного нет. Название вписывается с начала строки — например, «Школа № 231» или «ОКБ „Старт“».

Если форму подает налоговый агент — ИП, в графу вносятся фамилия, имя, отчество (если оно есть). Сокращать ничего нельзя, данные нужно вносить в соответствии с документом, удостоверяющим личность. Например, Иванов Сергей Петрович. Если у человека двойная фамилия, она пишется через дефис. Например, Григорьев-Мирский Владимир Олегович.

Код ОКТМО и номер телефона налогового агента. Сюда вносят код ОКТМО по месту нахождения организации, ее подразделений или месту жительства физлица. Этот код можно найти в классификаторе территорий муниципальных образований.

Номер телефона налогового агента нужен, чтобы сотрудник налоговой смог получить справочную информацию о налогообложении доходов физлиц и об учетных данных этого налогового агента. Номер должен начинаться с телефонного кода города, например 985 123 45 67.

Налоговая ставка будет 35%, если человек пользуется беспроцентным займом от организации или ИП либо, например, получил рекламный приз.

Если физлицо — налоговый нерезидент России, его доходы по общему правилу облагаются налогом по ставке 30%. Подробнее ставки налогообложения физических лиц описаны в статьях 224 и 214.6 НК РФ.

Начисленные доходы, строка 020. В этой строке нужно указать сумму начисленного дохода всех физических лиц в организации по соответствующей ставке. Сумма дается нарастающим итогом с начала года.

Например, если за первый квартал вы отчитываетесь за 100 тысяч рублей, а во втором квартале начисленные доходы снова будут равны 100 тысячам, то в отчете за полгода в этой строке надо будет написать 200 тысяч.

А если за третий квартал вы начислите 200 тысяч, то в отчете за девять месяцев у вас в этой строке будет стоять 400 тысяч начисленного дохода.

Исчисленный НДФЛ, строка 040. Сумма исчисленного налога по всем физическим лицам. Дается нарастающим итогом с начала года.

Число людей, получивших доходы с начала года, строка 060. Здесь указывается количество физических лиц, которые в отчетном году получили налогооблагаемый доход. Если за год кто-то из работников уволился, а вы заплатили ему хотя бы рубль, его нужно указывать в разделе 1 весь год.

Общая сумма удержанного по всем ставкам налога, строка 070. Надо вписать сумму удержанного налога нарастающим итогом с начала года.

Для этого в отчете за первый квартал надо вписать сумму налога, который был удержан в этом периоде — например, 13 тысяч рублей, а в отчетах за последующие периоды прибавлять суммы, удержанные в них.

Например, если во втором квартале тоже удержали 13 тысяч, в строку надо вписать 26 тысяч (13 000 + 13 000). А если в третьем квартале было удержано 12 тысяч, то в отчете за 9 месяцев будет стоять сумма 38 тысяч (13 000 + 13 000 + 12 000).

Неудержанный налог, строка 080. Общая сумма налога, который налоговый агент не удержал. Указывается нарастающим итогом с начала налогового периода.

Возвращенный налог, строка 090. В строку вписывают общую сумму налога, которую налоговый агент излишне удержал и после вернул налогоплательщикам в соответствии со статьей 231 НК РФ. Тоже указывается нарастающим итогом с начала года.

Дата получения дохода работниками, строка 100. Здесь должна стоять дата, когда люди фактически получили доходы.

Поэтому в отчете за январскую зарплату нужно написать 31.01.2020, даже если аванс был выплачен 17 января и тогда же удержан налог с зарплаты.

День удержания налога налоговым агентом, строка 110. Это дата, когда налоговый агент удержал налог с суммы, которую налогоплательщики фактически получили. НДФЛ с любого дохода надо удержать в день ближайшей выдачи денег человеку.

При этом дата удержания НДФЛ не может быть раньше даты получения дохода.

Исключение — выплата второй половины декабрьской зарплаты 30 декабря, потому что стандартный срок выпадает на новогодние каникулы, а 31 декабря многие работодатели делают выходным днем.

Например, сотрудник получил зарплату 2 февраля. В тот же день работодатель должен удержать налог, а после перечислить его в бюджет не позднее 3 февраля. Исключение — отпускные и пособия по болезни. Удержанный с них НДФЛ надо перечислить не позднее последнего дня месяца выплаты.

Доход до удержания налога, строка 130. Обобщенная сумма доходов, которую фактически получили налогоплательщики на дату, указанную в строке 100. Сумма указывается до вычитания удержанного налога и без учета вычетов.

НДФЛ, который необходимо удержать с суммы, строка 140. Сюда вписывается обобщенная сумма удержанного налога на дату, указанную в строке 110.

Как заполнить 6-ндфл, если зарплата не выплачивалась?

Налоговики пояснили, что в разделе 1 расчета за I квартал по этой форме указываются суммы начисленной заработной платы за этот период, а также исчисленные с такого дохода суммы налога. Они отражаются соответственно в строках 020 и 040. В строках 070 и 080 раздела 1 расчета 6-НДФЛ за I квартал проставляется «0». ФНС России обосновала это тем, что удержать сумму налога с дохода в виде заработной платы, начисленной за первые три месяца 2016 года, но выплаченной в апреле, налоговый агент должен был в апреле непосредственно при выплате заработной платы. При заполнении расчета 6-НДФЛ за полугодие 2016 года сумму налога, удержанного с выплаченной в апреле заработной платы, нужно будет отразить в строке 070 раздела 1.

Раздел 2 формы 6-НДФЛ за I квартал в рассматриваемой ситуации не заполняется. В этот раздел необходимо будет внести данные при заполнении расчета за полугодие.

Налоговики указали, что при его заполнении в строке 100 нужно указать дату, когда работнику был выплачен доход, в строке 110 – дату, когда с этого дохода был удержан налог, а в строке 120 – дату, не позднее которой НДФЛ должен был быть перечислен в бюджет.

ФОРМА

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Напомним, что налоговый агент обязан удержать НДФЛ с заработной платы и перечислить его в бюджет не позднее дня, следующего за днем ее выплаты.

Если работник получает доходы в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ).

Если зарплата не выплачена — правильное заполнение 6-НДФЛ

Невыплата заработной платы: законодательство и практика хозяйственной жизни

Законодательством предусмотрен целый арсенал рычагов для защиты работника в случаях задержки его зарплатных выплат:

- материальная ответственность работодателя (денежная компенсация за задержку выплат) — ст.236 ТК РФ;

- административная ответственность (ч. 1 ст. 5.27 КоАП РФ) для должностных лиц, ИП и организаций;

- уголовная ответственность (ст. 145.1 УК РФ), в т. ч. штраф;

- функция самозащиты работника: приостановка работы сотрудником до момента произведения зарплатных выплат (ч. 2 ст. 142, 379 ТК РФ).

Однако в условиях углубляющегося экономического кризиса все большее количество компаний испытывают острую нехватку свободных денежных средств. Возникающие при этом объективные финансовые трудности несут высокие риски образования и быстрого роста кредиторской задолженности по зарплате.

Как в этом случае бухгалтеру следует произвести занесение информации в форму 6-НДФЛ? А если невыплаты носят затяжной характер: месяц, квартал и более?

Рассмотрим проблему на примере заполнения расчета с учетом разъяснений, выпущенных фискальными органами.

Общий принцип заполнения расчета 6-НДФЛ

В конце мая 2016 года налоговая служба выпустила письмо, касающееся отражения информации в 6-НДФЛ, для ситуации, если зарплата не выплачивалась на протяжении всего квартала (письмо ФНС от 24.05.2016 № БС-4-11/9194).

Как заполнить 6 НДФЛ если зарплата начислялась но не выплачивалась

Специалисты ФНС России рассказали о некоторых нюансах заполнения формы 6-НДФЛ в случае, когда зарплату работникам по причине тяжелого финансового состояния компания начала выплачивать в этом году только с апреля (письмо ФНС России от 24 мая 2016 г. № БС-4-11/9194 «По вопросу заполнения формы 6-НДФЛ «).

Налоговики пояснили, что в разделе 1 расчета за I квартал по этой форме указываются суммы начисленной заработной платы за этот период, а также исчисленные с такого дохода суммы налога. Они отражаются соответственно в строках 020 и 040. В строках 070 и 080 раздела 1 расчета 6-НДФЛ за I квартал проставляется «0».

ФНС России обосновала это тем, что удержать сумму налога с дохода в виде заработной платы, начисленной за первые три месяца 2016 года, но выплаченной в апреле, налоговый агент должен был в апреле непосредственно при выплате заработной платы.

При заполнении расчета 6-НДФЛ за полугодие 2016 года сумму налога, удержанного с выплаченной в апреле заработной платы, нужно будет отразить в строке 070 раздела 1.

Раздел 2 формы 6-НДФЛ за I квартал в рассматриваемой ситуации не заполняется. В этот раздел необходимо будет внести данные при заполнении расчета за полугодие.

Налоговики указали, что при его заполнении в строке 100 нужно указать дату, когда работнику был выплачен доход, в строке 110 – дату, когда с этого дохода был удержан налог, а в строке 120 – дату, не позднее которой НДФЛ должен был быть перечислен в бюджет.

Расчет сумм налога на доходы физических лиц, исчисленных и удержанных налоговым агентом (форма 6-НДФЛ)

Напомним, что налоговый агент обязан удержать НДФЛ с заработной платы и перечислить его в бюджет не позднее дня, следующего за днем ее выплаты.

Если работник получает доходы в виде пособий по временной нетрудоспособности (включая пособие по уходу за больным ребенком) и в виде оплаты отпусков, налоговые агенты обязаны перечислять суммы исчисленного и удержанного налога не позднее последнего числа месяца, в котором производились такие выплаты (п. 6 ст. 226 НК РФ ).

Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

Не нашли ответа на свой вопрос? Узнайте, как решить именно Вашу проблему — позвоните прямо сейчас: 8 (800) 302-92-80 — Звонки из всех регионов бесплатно! Это быстро и бесплатно!

- «Физик» перечислил оплату за товар по безналу – нужно выдать чек

- В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, Продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

- Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

- Сменили оператора электронного документооборота – сообщите ИФНС

- Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

- Спецрежимников не будут штрафовать за фискальные накопители на 13 месяцев

Для организаций и ИП на УСН, ЕСХН, ЕНВД или ПСН (за исключением отдельных случаев) действует ограничение в отношении допустимого срока действия ключа фискального накопителя используемой ККТ. Так, они могут применять только фискальные накопители на 36 месяцев. Но, как оказалось, пока эта норма фактически не работает.

Зп начислена, но не выплачена: 6-ндфл

Если зарплата начислена но не выплачена как отразить в 6 ндфл

Главная » Налоги » Если зарплата начислена но не выплачена как отразить в 6 ндфл

Если из-за финансовых трудностей в отчетном периоде зарплата только начислялась, но не выплачивалась, доходы безопаснее отразить в 6-НДФЛ.

Даже если фактически в течение квартала сотрудники не получили деньги, по кодексу у них возник доход. Ведь дата получения дохода в виде зарплаты — последний день месяца, за который она начислена (п. 2 ст. 223 НК РФ). Значит, доходы безопаснее отразить в расчете 6-НДФЛ. Как заполнить 6-НДФЛ, если зарплата начислялась но не выплачивалась?

Зарплату, которую компания начисляла в течение 9 месяцев, покажите в строке 020, исчисленный налог — в строке 040. В строке 060 запишите количество работников, которым начислили зарплату. Налог с зарплаты компания удержит только в момент выплаты, поэтому в строке 070 и остальных строках раздела 1 поставьте 0.

В разделе 2 операцию надо показывать в момент завершения, то есть когда компания выдала зарплату и удержала налог. Компания еще не выплатила деньги и не удержала НДФЛ. Поэтому раздел 2 можно оставить пустым (письмо ФНС России от 24.05.2016 № БС-4-11/[email protected]).

Второй вариант — заполнить три блока строк 100-140. В строке 100 поставьте дату получения дохода — последний день месяца. В строках 110–120 запишите нулевые даты — 00.00.0000 (письмо ФНС России от 25.04.2016 № 11-2-06/[email protected]). В строке 130 запишите зарплату, которую начислили за месяц.

А в строке 140 — ноль.

Пример

Компания в течение трех кварталов только начисляла, но не выдавала зарплату. За 1 квартал компания начислила шести работникам 300 000 руб. Исчислила НДФЛ — 39 000 руб. (300 000 руб. × 13%).

В течение 2 и 3 кварталов компания также начислила 300 000 руб., НДФЛ — 39 000 руб. Раздел 1 компания заполнила нарастающим итогом. Показала начисленный доход — 900 000 руб.

(300 000 + 300 000 + 300 000), исчисленный НДФЛ — 117 000 руб. (39 000 + 39 000 + 39 000).

Как заполнить 6-НДФЛ, если зарплата начислялась но не выплачивалась: в строке 020 раздела 1 — 900 000; в строке 040 — 117 000. Раздел 2 можно оставить пустым.

Еще на эту тему:

www.gazeta-unp.ru

Фнс разъяснила, как заполнить расчет 6-ндфл, если в i квартале зарплата начислялась, но не выплачивалась из-за отсутствия средств у работодателя

В I квартале 2016 года организация ежемесячно начисляла зарплату работникам, но не выплачивала ее по причине тяжелого финансового состояния.

Как нужно было отразить «зарплатный» доход в расчете 6-НДФЛ за I квартал? Как заполнить 6-НДФЛ за полугодие, если зарплату за январь-март работники получились только в апреле, после того, как налоговый агент отчитался за I квартал? Ответы на эти вопросы содержатся в письме ФНС России от 24.05.16 № БС-4-11/9194.

Чиновники напомнили, что раздел 1 расчета 6-НДФЛ заполняется нарастающим итогом за первый квартал, полугодие, девять месяцев и год.

По строке 070 «Сумма удержанного налога» раздела 1 указывается общая сумма налога, удержанная на отчетную дату, нарастающим итогом с начала налогового периода. По строке 080 «Сумма налога, не удержанная налоговым агентом» — общая сумма налога, не удержанная на отчетную дату, нарастающим итогом с начала налогового периода (с учетом п. 5 ст. 226 НК РФ и п. 14 ст. 226.1 НК РФ).

В рассматриваемой ситуации налог с зарплаты, начисленной за первые три месяца 2016 года, но выплаченной в апреле, должен удерживаться в апреле непосредственно при выплате дохода.

Соответственно, в строках 070 и 080 раздела 1 расчета 6-НДФЛ за первый квартал проставляется «0».

А при заполнении расчета 6-НДФЛ за полугодие сумму налога, удержанного с выплаченной в апреле зарплаты, нужно отразить в строке 070 раздела 1.

Общая сумма начисленной за январь-март зарплаты, а также исчисленная с такого дохода сумма налога отражаются соответственно в строках 020 и 040 раздела 1 расчета 6-НДФЛ как за первый квартал, так и за полугодие.

Раздел 2 расчета

В разделе 2 расчета по форме 6-НДФЛ за соответствующий отчетный период отражаются те операции, которые произведены за последние три месяца этого отчетного периода.

Если же операция начата в одном отчетном периоде, а завершена в другом отчетном периоде, то она отражается в периоде завершения.

Поскольку в описанном случае зарплата до апреля не выплачивалась, то в отношении данного дохода раздел 2 расчета 6-НДФЛ заполняется, начиная с расчета 6-НДФЛ за полугодие 2016 года.

При этом строка 100 раздела 2 «Дата фактического получения дохода» заполняется с учетом положений статьи 223 НК РФ, строка 110 раздела 2 «Дата удержания налога» — с учетом положений пункта 4 статьи 226 и пункта 7 статьи 226.1 НК РФ, строка 120 раздела 2 «Срок перечисления налога» — с учетом положений пункта 6 статьи 226 и пункта 9 статьи 226.1 НК РФ.

Пример того, как отразить выплаченную в апреле зарплату за март, приведен в письме от 12.02.16 № БС-3-11/[email protected] (см. «ФНС разъяснила порядок заполнения отдельных строк в расчете 6-НДФЛ»).

www.buhonline.ru

Требования к 6-НДФЛ при задержке заработной платы

Заработная плата должна выплачиваться дважды в месяц — авансом и основным платежом. Но каждая компания может переживать непростые времена, при которых зарплата будет начисляться, но не выплачиваться.

Даже в таком случае, необходимо заполнять налоговую отчетность, но делается это немного по-другому принципу, конкретную методику заполнения прояснили в ФНС. Оказывается, что в случае невыплаты денег сотрудникам, необходимо заполнять только 1 раздел, присутствующий в отчете 6-НДФЛ.

При этом 6-НДФЛ при задержке заработной платы все так же вычисляется, как и указывается сумма, положенная для выплаты в качестве зарплат, но при этом в строках для указания налоговых показателей ставятся нули. Но все-таки при заполнении декларации нужно придерживаться некоторых особенностей, к примеру, необходимо указывать данные в расчете за полугодие, но остальные разделы оставить нетронутыми.

Основные нюансы

Замечания по закону

По разъяснениям ФНС по пункту второму статьи 230 НК РФ налоговые агенты должны направлять налоговикам по месту учета расчеты налога на доходы физ. лиц, которые были рассчитаны и удержаны за определенный период. Такими периодами считаются первый квартал, полгода, а также девять месяцев, при этом срок подачи устанавливается на уровне последнего дня месяца, которые идет за отчетным.

При этом сдача отчета должна проводиться по форме, которая утверждена ФНС. Она имеет название 6-НДФЛ, которая была введена в обращение с 2018 года. В первом разделе указываются общие данные по нарастающему итогу, а в разделе 2 размещается информация по датам выплат и перечисления налогов.

Статья 230. Обеспечение соблюдения положений настоящей главы

Если же налоговый агент указывает операцию в одном периоде, но завершит ее в другом, то вписывать ее в декларацию нужно после завершения. Это относится и к ситуации, когда была задержана зарплата. Если заработная плата была начислена 3-го марта, а налог с нее уплачен 4-го марта, то это отражается в первом разделе 6-НДФЛ за первый квартал.

Вместе с этим, агент чаще всего не указывает такую информацию во втором разделе. Она будет указываться при выплате зарплаты сотрудникам по итогам полугодия. По Налоговому кодексу, дата фактического получения дохода представляет собой последний день месяца, в котором произошло начисление дохода, но не обязательно его выплата.

По Кодексу налоговые агенты должны удерживать начисленный налог из самих доходов плательщика налогов в момент фактической выплаты. А перечисление сумм удержанного налога производится при выплате заработной платы, не позже, чем на следующий день после этого. То же касается и пособия по нетрудоспособности, уходу за болеющим ребенком, а также отпускных средств.

Возможные проблемы

По Трудовому кодексу, наниматель обязан выдавать заработанные деньги в полном объеме, соблюдая сроки.

Конкретные рамки времени выплат указываются в:

- Трудовом кодексе Российской Федерации;

- коллективном соглашении;

- внутренних правилах предприятия;

- трудовых договорах.

Для работодателя итог поздней выдачи средств может оказаться достаточно неприятным, к примеру, причинами этого могут заинтересовать контролирующие органы. Причем вопрос возможен как к НДФЛ со стороны налоговиков, так и к соблюдению прав работников от трудовых инспекторов.

В случае задержки зарплаты работники могут прекратить рабочий процесс, предварительно сделав предупреждение начальству, после двух недель невыплаты, что гарантируется статьей 142 Кодекса. Но даже если сотрудник предпримет такие меры, он будет получать свой средний заработок на протяжении всего времени, пока ожидает задолженность.

Также, после задолженности, фирме нужно будет выплатить и денежные компенсации, расчет который осуществляется по ставке Банка России. А со стороны инспекторов можно ожидать штрафы, связанные с нарушением статьи 5.27 Административного кодекса. А если задержка зарплат достигла критического уровня, возможно и уголовное преследование по статье 145.1 Уголовного кодекса.

Статья 5.27. Нарушение трудового законодательства и иных нормативных правовых актов, содержащих нормы трудового права

Статья 145.1. Невыплата заработной платы, пенсий, стипендий, пособий и иных выплат

По уголовную ответственность может попасть и частичная невыплата денег. Поскольку законы несовершенны, такая мера была непопулярной, но с недавнего времени ее все чаще можно встретить в судебных решениях.

Общие положения

В конце мая налоговики опубликовали письмо, которое раскрывает схему действий, если зарплата не была выплачена за весь квартал.

Так как информация о так называемой “переходящей” заработной плате рассматривалась ФНС в письмах ранее, в ключе заполнения второго раздела, фискалы подробнее рассказали, как нужно проводить заполнение раздела 1.

Они пояснили, как необходимо выражать “затянувшийся долг” по зарплате.

Разъяснения коснулись и первого и второго раздела, а также того, как необходимо отображать налог. Поскольку начисленной зарплаты выплачено не было, а отчисления в бюджет производятся только непосредственно с выплачиваемых средств.

Как заполнять 6-НДФЛ при задержке заработной платы

В любом случае расчет по форме 6-НДФЛ подается в налоговую не позже 31 октября, но при этом необходимо понимать, какие графы и какой информацией заполнять в при задержке в выплате денег сотрудникам.

В разделе 1 указываются начисления по нарастающему итогу, начиная от начала года.

При этом факт выплаты средств сотрудникам не имеет значения:

| Строка 010 | Указывается ставка НДФЛ, которая составляет с резидентов 13%, с нерезидентов — целых 30%. |

| 020 | Сумма начисленной зарплаты, которая не была выплачена. |

| 030 | Планируемые налоговые вычеты с зарплаты. |

| 040 | Вычисленный налог за отчетный период. |

| 070 | Здесь пишется сумма удержанного налога. При этом если налог, берется, к примеру, с зарплаты, которая причитается за сентябрь, но выплачивалась в октябре, показывается в строке 040. С этой зарплаты компания будет удерживать налог непосредственно при выдаче. И отмечать налог как удержанный в строке 070 или неудержанный, для чего предназначена строка 080, не нужно, в этих графах ставится 0. |

А в разделе 2 оказываются суммы, которые уже были выплачены работникам, или же были перечислены в качестве налога за период.

Если же зарплата была начислена, но не выдана, то следует указать в строках:

| 100 | Дата фактического получения дохода, по закону это должен быть последний день месяца, даже тогда, когда он попадает на выходной день. |

| 110 | Дата удержания НДФЛ, причем налог взимается только с выданной по факту зарплаты, даже если она была перечислена с задержкой. |

| 120 | Следующий день после выдачи зарплаты, когда НДФЛ отчисляют в налоговую. |