Резерв по отпускам обязаны создавать практически все предприятия, кроме малых. Эти резервы являются источником выплаты отпускных сотрудникам. Рассмотрим формирование резервов в программе 1С Бухгалтерия 8.3.

Настройка резервов

В программе резервы по отпускам рассчитываются нормативным методом в соответствии со статьей 324.1 НК РФ: расходы на оплату труда и страховые взносы умножаются на определенный процент. Он закрепляется в учетной политике организации. При этом есть некий предел, после которого в текущем году резервы не создаются.

- Для настройки резервов зайдем в меню “Зарплата и кадры — Справочники и настройки — Настройки зарплаты”.

- Перейдем по ссылке “Порядок учета зарплаты”.

- На закладке “Резервы отпусков” зададим настройки.

- Установим флажок “Формировать резерв отпусков”.

- Укажем предельную сумму отчислений в год.

- Укажем процент отчислений.

Эти настройки доступны, если в программе ведется учет сотрудников до 60 человек.

- Также зададим вид резерва отпусков, который будет использоваться в проводках.

Нажмем “Записать и закрыть” для сохранения настроек.

Для учета резервов используется счет 96 “Резервы предстоящих расходов”.

- 96.01.1 — суммы по зарплате.

- 96.01.2 — суммы по страховым взносам.

Резервы формируются по Кредиту этих счетов, а списываются по Дебету.

Начисление резервов

Первым делом нужно начислить зарплату за месяц. После этого можно приступать к формированию резервов. Для этого создадим документ “Резервы отпусков” в разделе “Зарплата и кадры”.

В документе укажем организацию, дату и месяц, выберем операцию “Расчет текущего месяца”. Нажмем “Заполнить” для автоматического заполнения документа.

Рассмотрим подробнее закладки.

- Обязательства и резервы текущего месяца — отображаются резервы по подразделениям и способам отражения.

- Обязательства и резервы по сотрудникам — отображаются резервы по каждому сотруднику.

- Расчет обязательств и резервов по отпускам — приводится расшифровка расчета резервов.

На примере сотрудника “Сергеева Елена Ивановна” резерв рассчитался так: ФОТ * Процент = 50 000 р. * 8% = 4 000 р.

Страховые взносы резерва: 15 000 * 8% = 1 200 р. Аналогично для взносов ФСС НС и ПЗ. Точно так же выполняется расчет и для других сотрудников.

- Проведем документ.

- Счет дебета ставится такой же, какой был при начислении зарплаты.

Отметим, что для формирования резервов не обязательно создавать документ самостоятельно. При выполнении операции закрытия месяца документ создается автоматически.

Списание резервов

- Для списания обязательства создадим документ “Отпуск”.

- Проводки документа:

Сумма отпускных будет отражена по Дт 96.01.1.

- Для начисления страховых взносов с отпускных создадим документ “Начисление зарплаты”.

В проводках суммы взносов пройдут по Дт 96.01.2 и по Кт 69 счета.

Например, взносы в ФСС: 10 238,88 р. * 2,9% = 296,93 р.

Отчеты

- Рассмотрим отчеты по резервам.

- В меню “Зарплата и кадры — Зарплата — Отчеты по зарплате” есть отчеты “Остатки и обороты резервов отпусков” и “Резервы отпусков по сотрудникам”.

- Первый отчет показывает общие данные по резервам.

- Второй отчет показывает информацию о резервах по сотрудникам.

- Также в меню “Операции — Закрытие периода — Справки-расчеты” можно сформировать отчет “Резервы отпусков”.

- Здесь показывается, как выполнялся расчет резервов за конкретный месяц по каждому сотруднику.

К сожалению, мы физически не можем проконсультировать бесплатно всех желающих, но наша команда будет рада оказать Услуги по внедрению и обслуживанию 1С.

Более подробно о наших услугах можно узнать на странице Услуги 1С или просто позвоните по телефону +7 (499) 350 29 00. Мы работаем в Москве и области.

Остались вопросы?

СПРОСИТЕ в х!

Проводки по резерву отпусков

Опубликовано 15.11.2019 00:02 Administrator Просмотров: 6445

В предыдущих статьях мы уже поговорили о формировании и использовании резервов по сомнительным долгам. Сегодня остановимся подробнее на «отпускных» резервах.

Для чего они нужны? Цель существования любых резервов – сделать бухгалтерскую отчетность достоверной, чтобы внешние и внутренние пользователи могли в полной мере судить по ней о финансовом положении организации.

Кроме того, «отпускные» резервы служат источником, который компания создает для будущих выплат отпускных, компенсаций при увольнении за неиспользованный отпуск и страховых взносов.

Резерв на оплату отпусков – обязанность, а не право хозяйствующих субъектов. Это означает, что все организации, кроме тех, кто вправе применять упрощенные способы ведения бухгалтерского учета, обязаны создавать «отпускные» резервы (п. 3 ПБУ 8/2010).

Резерв на оплату отпусков создается на отчетную дату. Для разных организаций такой датой может быть последнее число каждого месяца, квартала, либо 31 декабря. Так как многие организации сдают отчетность раз в год, то вариант создания резервов на 31 декабря является оптимальным. Выбранную дату организация должна закрепить в учетной политике.

Рассмотрим процесс создания «отпускных» резервов в программе 1С: Бухгалтерия предприятия 8 редакции 3.0.

Прежде всего, для создания резервов в бухгалтерском и налоговом учете необходимо сделать определенные настройки. Для этого в разделе «Зарплата и кадры» выбираем «Настройки зарплаты»

- Процент отчислений в резерв законодательно не установлен, поэтому компании для расчета величины процента могут выбрать один из способов и закрепить его в учетной политике:

- 1. По штатному расписанию (оклады)

- 2. По прошлому году (начисленный ФОТ)

- Рассмотрим алгоритм расчета процента отчислений по первому способу.

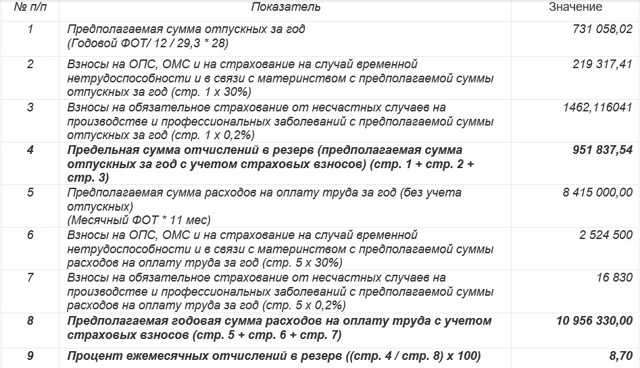

- 1) Сначала произведем расчет предполагаемой суммы отпускных выплат (с учетом страховых взносов):

- Предполагаемая сумма отпускных = Общий ФОТ за год (оклад * количество штатных единиц) : 12 месяцев : 29,3 * 28

- Полученную сумму умножаем на процент страховых взносов (30%) и на Тариф взносов от несчастных случаев (у каждой компании он свой в зависимости от класса опасности).

- Складываем предполагаемую сумму отпускных и предполагаемую сумму расходов на страховые взносы.

2) Далее рассчитывается предполагаемая сумма расходов на оплату труда. Для этого оклады умножаем на штатные единицы и на 11 (фактически сотрудники отработают в году 11 месяцев, один месяц они находятся в отпуске).

3) Ежемесячный процент отчислений в резерв на оплату отпусков = предполагаемая сумма отпускных (п.1) / предполагаемая сумма расходов на оплату труда (п.2)

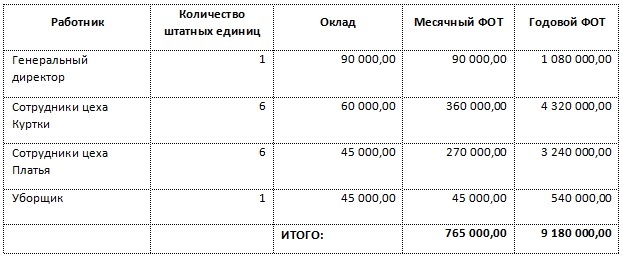

Рассмотрим расчет процента отчислений в резерв на примере.

ООО «Пуговица» имеет следующий штат:

Положением об оплате труда в ООО «Пуговица» доплаты и надбавки не предусмотрены.

Компании установлен процент отчислений на страхование от несчастных случаев — 0,2%

Полученный таким образом процент отчислений и предельную сумму (из п.4) указываем в настройках программы:

Начисление «отпускных» резервов так же, как и резервов по сомнительным долгам, выполняется при закрытии месяца с помощью одноименной регламентной операции (раздел Операции – Закрытие периода – Закрытие месяца). Эта регламентная операция делается после выполнения всех начислений (в т.ч. зарплаты) за месяц.

Так же, как и в случае с резервом по сомнительным долгам, для документального подтверждения правильности исчисления отпускных резервов можно сформировать печатные формы справки-расчета. Эти справки формируются путем нажатия левой кнопки мыши на строке «Начисление резерва отпусков». Из выпавшего меню нужно выбрать пункт «Резервы отпусков»:

- При начислении резерва программа формирует проводки:

- Дт 20 (25, 26, 44) Кт 96.01 – на сумму начисленного резерва

- В течение отчетного периода компания списывает расходы на отпуска, компенсации за неиспользованные дни отпуска, а также начисленные на их сумму страховые взносы за счет созданного резерва.

- Допустим, в сентябре директору ООО «Пуговица» был оформлен отпуск с 01 по 14 октября.

- Так, при начисление отпускных программа сформирует проводку:

- Дт 96.01 Кт 70 – начислены отпускные за счет резерва

Обратите внимание! Страховые взносы данным документом не начисляются. Проводку по начислению страховых взносов с отпускных за счет резерва программа сделает при начислении заработной платы.

- Дт 96.01 Кт 69 – начислены за счет резерва страховые взносы с отпускных:

- На практике может случиться так, что суммы резерва не хватит для оплаты отпускных. Тогда затраты на отпуска следует отразить в общем порядке — на счетах учета затрат 20 (23, 25, 26, 44):

- Дт 20 (23, 25, 26, 44) Кт 70 – списаны в затраты суммы отпускных, превышающие сумму созданного резерва.

- Если по окончании отчетного периода сумма отпускного резерва оказалась избыточной, то она включается в состав прочих доходов:

Дт 96.01 Кт 91.01 – сумма избытка резерва отражена в составе прочих доходов.

Организациям, которые обязаны создавать резерв, но не создают его, грозит ответственность. Так, за грубое нарушение правил учета доходов и расходов инспекторы оштрафуют организацию на 10 000 руб. (ст. 120 НК РФ). Ответственность грозит не только организации, но и должностным лицам.

Статьей 15.

11 КоАП предусмотрена административная ответственность на должностное лицо в виде штрафа от 10 000 до 20 000 рублей или его дисквалификация на срок от одного года до двух лет в случае, когда при отказе от создания резерва одна из строк баланса будет искажена более чем на 10 процентов.

- Автор статьи: Анна Куликова

Восстановление резерва на оплату отпусков проводки. Как создать резерв на оплату отпуска

Резерв на оплату отпусков в бухгалтерском учете учитывается, как оценочное обязательство. Его должны создавать все организации, кроме тех, кто попадает под категорию малых. Он формируется по правилам, прописанным в статье 324.1 НК РФ.

Резерв для отпусков рассчитывается на основании среднего заработка работников (при этом нужно еще учитывать и страховые взносы). Определяют резерв следующими способами:

- На последний день месяца

- На последний день квартала

- На последний день года

В первом случае процесс займет слишком много времени и работы, в последнем – пострадает объективность. Он удобен для тех фирм, которые сдают только итоговую отчетность по году. Наиболее удачный – второй способ.

Учитывается резерв на отпуск по дебету затратных счетов заработной платы 20-е, 44, 08 и кредиту 96 счета.

Как рассчитать резерв

Первый способ — по среднему заработку на последний день квартала (или месяца, года – в зависимости от того, какой период утвержден по организации).

- Определить общее количество всех дней отпуска вместе с дополнительным для каждого сотрудника, а затем их суммарное количество для всего подразделения работников, по которым рассчитывается резерв

- Определить средний заработок по всему подразделению: сумму зарплаты сотрудников за квартал (месяц, год) разделить на количество дней периода, а затем на количество работников подразделения

- Расчет резерва по подразделению с учетом взносов: сумму среднедневного заработка подразделения умножают на общий тариф (ПФР+ФФОМС+ФСС+НС) страховых взносов. Полученное значение складывают со средним заработком подразделения и эту сумму умножают на количество дней отпуска

Второй способ – пропорционально доле расходов на отпускные в общих затратах на зарплату

- На конец года определяют норматив отчислений в резерв. Для этого сумму отпускных плюс компенсации за неиспользованный отпуск (без страховых взносов), предыдущего года делят на общую сумму расходов на начисление заработной платы. тоже прошлого года (без взносов)

- Каждый отчетный период делают отчисление: к сумме расходов по зарплате текущего периода прибавляют страховые взносы, начисленные на эти начисления. Полученный результат умножают на норматив

Если выясняется, что сумма резерва слишком велика, то делают проводку Дебет 96 Кредит 91.1 – излишне начисленная сумма учитывается в прочих доходах.

Получите 200 видеоуроков по бухгалтерии и 1С бесплатно:

Отчисления отпускных за счет резерва отражают: Дебет 96 Кредит 70. а взносы по ним — Дебет 96 Кредит 69 (по субсчетам).

Если резерв не учел всех расходов на отпускные, и денег не хватило, делают запись Дебет 97 Кредит 70 и 69. В следующем периоде, с накопленной суммы резерва, списывают отпускные: Дебет 96 Кредит 97.

Фирмой создан резерв на оплату отпусков в первом квартале в размере 324 955 руб. Во втором – были произведено начисление отпускных в сумме 78 729 руб.

- Самовольно начисленная бухгалтером зарплата не облагается страховыми взносами

- Если главный бухгалтер регулярно перечислял себе зарплату в большей сумме, чем это оговорено в трудовом договоре, суммы такого превышения не включаются в базу по взносам.

- Электронные требования по уплате налогов и взносов: новые правила направления

Недавно налоговики обновили бланки требований об уплате задолженностей в бюджет, в т.ч. по страховым взносам. Теперь настал черед откорректировать порядок направления таких требований по ТКС.

Расчетные листки распечатывать необязательно

Работодателям отнюдь не обязательно выдавать сотрудникам расчетные листки на бумажном носителе. Минтруд не запрещает рассылать их работникам по электронной почте.

- «Физик» перечислил оплату за товар по безналу – нужно выдать чек

- В случае, когда физлицо перечислило продавцу (компании или ИП) оплату за товар по безналичному расчету через банк, Продавец обязан направить покупателю-«физику» кассовый чек, считает Минфин.

- Список и количество товаров на момент оплаты неизвестны: как оформить кассовый чек

Наименование, количество и цена товаров (работ, услуг) – обязательные реквизиты кассового чека (БСО). Однако при получении предоплаты (аванса) объем и список товаров определить иногда невозможно. Минфин рассказал, что делать в такой ситуации.

Медосмотр для работающих за компьютером: обязательно или нет

Даже если сотрудник занят работой с ПК не менее 50% рабочего времени, само по себе это еще не повод регулярно отправлять его на медосмотры. Все решают результаты аттестации его рабочего места по условиям труда.

Сменили оператора электронного документооборота – сообщите ИФНС

Если организация отказалась от услуг одного оператора электронного документооборота и перешла к другому, необходимо направить по ТКС в налоговую инспекцию электронное уведомление о получателе документов.

Как создать резерв на оплату отпусков в бухгалтерском учете?

Кто должен создавать резерв

Все организации, кроме тех, кому можно вести упрощенный учет, обязаны создавать в бухучете резерв на оплату отпусков п. 3 ПБУ 8/2010 .

Резерв отражает обязательства перед работниками по оплате отпусков на отчетную дату п. 15 ПБУ 8/2010. Его нужно создавать минимум раз в год на 31 декабря. Если вы представляете участникам не только годовую, но и квартальную отчетность, создавайте резерв на последнее число каждого квартала.

Порядок расчета резерва каждая организация определяет сама в учетной политике.

Самый простой способ — зарезервировать на следующий год сумму, которую вы потратили на отпускные и страховые взносы с них в текущем году. Но в таком случае обязательство на 31 декабря будет сильно завышено, ведь вы еще не должны работникам так много отпускных.

Другой способ позволит отразить в отчетности более достоверные данные.

1. Посчитайте, сколько неотгулянных дней отпуска есть у всех ваших работников на отчетную дату. Если ваша программа не формирует данные о накопленных отпусках работника, рассчитайте их так же. как для компенсации за неиспользованный отпуск.

Резерв на отпуска в бухгалтерском учете

является сложным моментом для бухгалтера. Как считать, когда отражать — на все эти вопросы вы найдете ответы в нашей статье.

Резерв на отпуск как оценочное обязательство

Согласно ПБУ 8/2010 «Оценочные обязательства», организации должны формировать некие взвешенные по сумме обязательства на счетах бухгалтерского учета. То есть бухгалтерская отчетность должна содержать не только данные о документально подтвержденных обязательствах компании перед контрагентами и третьими лицами, но и информацию по планируемым расходам, которые неизбежны.

Например:

- будущим отпускам работников;

- планируемым начислениям налогов;

- затратам на поставщиков в части расходов, о которых точно известно, что они будут (например, если акт выполнения работ уже есть, но пока еще не подписан, поэтому его еще нельзя провести в учете, хотя точно известно, что директор свою подпись поставит и документ будет проведен в следующем месяце).

С появлением этой информации бухгалтерский баланс становится наиболее достоверным, поскольку отражает наиболее реалистичную картину финансового положения предприятия. Рассмотрим подробнее, что такое резерв на оплату отпусков.

Каждому работнику, в соответствии с трудовым законодательством, положено как минимум 28 календарных отпускных дней, причем в ряде законодательно установленных случаев эта цифра может быть и больше.

Таким образом, на каждую из отчетных дат мы имеем дни отпуска, которые работниками еще не использованы (трудно представить себе организацию, в которой все сотрудники разом отгуляли 28 дней отпуска).

Соответственно, на каждую отчетную дату существуют оценочные обязательства компании перед работниками по оплате этих дней и, как следствие, некие обязательства перед фондами по выплате страховых взносов.

Кто обязан отражать эту информацию в отчетности? В соответствии с п. 3 ПБУ 8/2010 отражать данные начисления обязаны все компании, за исключением малых предприятий (эмитенты ценных бумаг к таким исключениям не относятся), которые могут применять упрощенный способ ведения учета. Признаки таких компаний указаны в законе «О бухгалтерском учете» от 06.12.2011 № 402-ФЗ.

Таким образом, если компания не подходит под определение субъекта малого бизнеса, начисление оценочных резервов становится обязательным, а отсутствие данной информации на бухгалтерских счетах может быть расценено как нарушение правил учета доходов и расходов.

ВАЖНО! Если компания создает резерв на оплату отпусков, необходимо прописать это в учетной политике — равно как и саму процедуру расчета данного резерва

.

Отражение резерва на отпуск в бухгалтерском учете

Расчет и отражение резерва на отпуск в бухгалтерском учете

должны производиться на каждую отчетную дату. Согласно действующим законодательным требованиям бухгалтерский баланс составляется раз в год — то есть 31 декабря и будет отчетной датой.

Однако точнее и корректнее (в первую очередь для управленческого учета) формировать резервы на отпуск ежемесячно, поскольку данный вид резерва зависит от количества работников и отгулянных отпусков — а эти величины могут меняться очень часто. При этом надо понимать, что ежемесячный подсчет резерва является трудоемким. Организации необходимо самостоятельно определить желаемую периодичность расчетов и зафиксировать ее в учетной политике.

В бухучете для отражения подобных сведений предназначен счет 96. На нем аккумулируются все планируемые затраты компании, в том числе по оплате отпусков. При этом для каждого вида расходов открывается отдельный субсчет.

Рассмотрим типовые проводки по начислению и списанию резервов в корреспонденции со сч. 96:

|

Счет Дт |

Наименование счета |

Счет Кт |

|

| Внеоборотные активы | |||

| Основное производство | Начислен резерв на отпуск сотрудников (счета выбираются в зависимости от подразделения, в котором трудится сотрудник) | ||

| Вспомогательное производство | |||

| Общехозяйственные затраты | |||

| Расходы на продажу | |||

| Прочие затратные счета компании, на которых учитываются расходы по зарплате | |||

| 69 (по субсчетам) | Расчеты с внебюджетными фондами | 96.01 «Резерв на оплату отпусков сотрудников» | Начислены страховые взносы с суммы рассчитанного резерва |

| Резерв на оплату отпусков сотрудников | 70 «Расходы на оплату труда» | Начислены отпускные за счет сформированного резерва | |

| 69 «Расчеты с внебюджетными фондами» | Начислены страховые взносы за счет резерва |

Как видно, начисление резерва всегда производится на те же счета, что и зарплата сотрудников. Страховые взносы начисляются по такому же принципу, но — в корреспонденции со счетом резерва, а не со счетами для расчетов с внебюджетными фондами.

Сальдо по счету 96 при формировании периодичной отчетности отражается в пассиве баланса. Для этого предназначена строка 1540 «Оценочные обязательства».

Обратите внимание: если резервы в организации создаются только в бухгалтерском учете, то база для расчета налога на прибыль не снижается, и возникают временные налоговые разницы, в соответствии с ПБУ 18/02. Если же в учетной политике для налогового учета указано, что данный резерв учитывается при исчислении налога на прибыль, появляется право создать его в порядке, определенном ст. 324.1 НК РФ.

ВАЖНО! Создание резерва для налоговых целей — дело добровольное, зависящее только от решения хозяйствующего субъекта.

Подробнее об информации, необходимой для отражения в учетной политике, вы можете прочитать в нашей статье .

О положениях налоговой политики можно прочитать в материале .

Методика расчета суммы резерва на оплату отпусков

Так как законодательно формула, которая используется для расчета величины резерва, не определена, каждая компания определяет ее самостоятельно. При этом разработанный способ следует закрепить в учетной политике.

ВАЖНО! Любое оценочное обязательство должно быть максимально приближено к достоверной денежной оценке будущих расходов. Резерв должен определяться на основе существующих фактов хоздеятельности организации, а расчет должен опираться на накопленный опыт работы и, возможно, некие экспертные мнения. То есть расчеты должны подкрепляться документально и быть предельно обоснованными.

Таким образом, для обоснования суммы начисленного резерва на оплату отпусков организации необходимо иметь:

- Закрепленный в учетной политике способ расчета резерва, который бы обеспечивал достоверную оценку расходов по этой статье.

- Разработанный первичный документ для отражения рассчитанного резерва (справку, например). К нему стоит приложить первичку, информация по которой была использована при расчете (табель учета рабочего времени, расчетную ведомость и т. д.).

Есть несколько способов расчета резерва на оплату отпусков. Рассмотрим один из них, в достаточной мере точный, — он опирается на фактическое количество неиспользованных дней отпуска и среднего дневного заработка сотрудников:

- Сначала следует разбить всех сотрудников по подразделениям для определения используемых счетов начисления затрат (20-26, 44 и т. д.).

- Необходимо иметь информацию по количеству дней отпуска, положенного каждому сотруднику. При наличии автоматизированного учета сбор данной информации не представляет затруднений. Суммировать эти дни следует по каждой из групп сотрудников.

- Рассчитываем средний дневной заработок (СДЗ) работников по каждой группе. Для этого необходимо всю заработную плату сотрудников за прошедший выбранный период (месяц, квартал) сначала разделить на количество календарных дней в этом периоде, а затем — на количество работников в группе. Наглядно данная формула выглядит так:

- СДЗ работника = ЗП / ДН / К,

- ЗП — зарплата за период,

- ДН — календарные дни периода,

- К — количество работников в группе (или фирме в целом).

ВАЖНО! Не следует путать календарные и рабочие дни, так как количество дней отпуска всегда считается в календарных днях — следовательно, заработок для подсчета отпускных также следует считать по календарным дням.

- Финальный момент — расчет суммы самого резерва (не забывайте посчитать страховые взносы с данного резерва). Конечная величина резерва будет рассчитана по такой формуле:

- Резерв = (СДЗ работника × К × ДНО) + (СДЗ работника × К × ДНО) × Сст,

- ДНО — дни неиспользованного отпуска,

- Сст — суммарная ставка страховых взносов в %.

ВАЖНО! Наиболее точным способом расчета резерва будет подсчет, произведенный индивидуально по каждому сотруднику. В таком случае сумма резерва будет состоять из суммы обязательств перед каждым сотрудником. Правда, если численность работников в компании велика, данный процесс будет достаточно трудоемким.

Пример расчета и отражения на счетах бухгалтерского учета резерва на отпуск

Резерв на оплату отпусков в бухгалтерском учете + 2 примера с проводками

Резерв на оплату отпусков в обязательном порядке создается в бухгалтерском учете и редко учитывается при налогообложении. В бухгалтерском учете (БУ) обязанность предусмотрена для предприятий, ведущих полный учет.

Субъекты малого предпринимательства, ведущие упрощенный учет, вправе не создавать резервы. Необходимость в планировании средств на отпуск отсутствует у некоммерческих предприятий, финансируемых из бюджетов различных уровней.

В данной статье мы разберем как формируется резерв на оплату отпусков в бухгалтерском учете.

Резервирование средств на отпуск в налоговом учете (НУ) является только правом предприятия. Учет резервов четко прописан в законодательстве и применяется при соблюдении условий документооборота.

Потребность в резервировании средств на оплату отпусков

Цель создания резерва заключается в получении информации о потребности в средствах по оплате всех типов отпусков работников. Основные пользователи информации – учредители, директора и иные лица, заинтересованные в равномерном распределении и списании расходов в течение года.

Расчет резерва в БУ и НУ необходимо подтвердить документально. Формы первичного документа разрабатываются самостоятельно и применяются как смета или справка бухгалтера.Используемую форму требуется утвердить в документообороте.

[adinserter block=”1″]

Показатели учетной политики организации

Порядок резервирования средств должен быть утвержден в учетной политике. В разделе, касающемся БУ, представляется методика расчета отчислений, определены даты создания фонда и признания расходов в учете. Законодательно разработанных способов формирования резервного фонда не установлено.

Резервирование в НУ требует исполнения требований, указанных в ст. 324.1 НК РФ. Отсутствие определения условий резервирования может привести к отказу принятия отчислений в расходах при проверке ИФНС. В случае создания резерва в НУ в учетной политике потребуется утвердить ряд условий.

| Условия резервирования | Порядок определения |

Расчет предельной суммы отчислений

|

Расчетная величина, установленная на основании числа дней отпуска и расходов

|

Создание резервного фонда допускается только для предприятий, использующих метод начисления в учете. При отсутствии резерва на отпуска списание расходов для предприятий, практикующих метод начисления, ведется в размере фактических расходов.

Общие потребности резервов в бухгалтерском и налоговом учете имеют одинаковые составляющие: в состав расходов включаются начисленные отпускные выплаты, рассчитанные по среднему заработку и отчисления в фонды – ПФР (в части пенсионного и медицинского страхования) и ФСС.

В БУ резерв на создание отпусков трактуется как оценочное обязательство. Для создания резерва необходимо одновременное соблюдение условий:

- Отсутствие обязательств прошлых периодов (календарных лет). Использование событий прошлых лет допускается только вследствие изменений законодательства или иных обстоятельств, требующих отражения в учете. Например, в резерв могут быть включены суммы неиспользованных отпусков прошлых лет, возникших по различным обстоятельствам.

- Вероятность снижения экономических выгод.

- Возможность оценки суммы необходимого резерва.

На законодательном уровне создание обязательств определяется ПБУ 8/2010. Положение не устанавливает порядок расчета, но указывает на необходимость определения реальной величины затрат.

В налоговом учете возможность создания резерва определено в ст. 324.1 НК РФ. Статья полностью посвящена требованиям к учетным данным, порядку формирования и корректировке данных на конец года.

[adinserter block=”10″]

Даты создания резерва

В бухучете резерв может быть признан на отчетную дату, выбор которой производится из нескольких вариантов на усмотрение предприятия.Основной критерий определения резерва в БУ – наиболее вероятная величина выплат. Организация должна рассчитывать резерв на каждую отчетную дату.

Резерв может формироваться на одну из выбранных отчетныхдат

| Отчетная дата | Количество раз формирования резерва | Использование в учете |

| Последний день месяца | 12 (двенадцать) | Редко применяется, поскольку определить, контролировать и списывать в расходы ежемесячную сумму достаточно сложно. Размер допускается превысить расчетную на 5% – показатель, не учитываемый при реализации признака существенности |

| День окончания квартального периода | 4 (четыре) | Является наиболее оптимальной формой резервирования |

| Последний день года | 1 (один) | Редко используется в учете |

В налоговом учете признание расходов производится равномерно, начиная с первого месяца года. Списание сумм производится только при наличии фактических расходов.

В учете начала года осуществляется списание затрат до их фактического осуществления с применением показателя «Отложенный налоговый актив».

Вычитаемая временная разница применяется в соответствии с ПБУ 18/02, о чем должно быть указано в учетной политике.

Особенности бухгалтерского учета резерва отпускных

В состав стоимостной оценки резерва БУ входят суммы отпускных выплат и социальных отчислений в фонды. Порядок проведения расчета потребных сумм может производиться разными способами в зависимости от объемности процедуры и штата.Существуют 2 способа подсчета сумм резервирования:

- Фонд формируется по каждому работнику персонально. Определение величины резервируемых сумм устанавливается из расчета фактического среднего заработка сотрудника и количества дней положенногоотпуска. Расчет трудоемкий, но отвечает требованию обеспечения наиболее вероятной стоимостной оценки.

- Фонд определяется по усредненному показателю. В качестве отправных показателей принимаются средняя заработная плата всех работников и общее число положенного им дней отдыха.

Суммы, начисленные для оплаты отпускных и отчислений в фонды, выплачиваются в течение года только за счет средств резерва. Операции по учету данных, списанию сумм оформляются проводками.

[adinserter block=”13″]

Пример #1. Бухгалтерский учет резервов на оплату отпусков с проводками

Рассмотрим на примере часть операций резервирования и признания в учете. Компания ООО «Альфа» ведет производственную деятельность с использованием в учете резерва на отпуск. В процессе ведения учета делаются записи:

- Создан резерв – Дебет 20 Кредит 96;

- Начислены выплаты на отпуск – Дебет 96 Кредит 70;

- Начислены отчисления в фонды – Дебет 96 Кредит 69;

- Начислены выплаты в случае превышения суммы резерва внутри года Дебет 97 Кредит 70, 69;

- Производится списание сумм резерва за счет ранее осуществленных расходов будущих периодов Дебет 96 Кредит 97;

- Начислены суммы выплат и отчислений при превышении резерва в конце года – Дебет 20 Кредит 70, 69.

Данные фонда корректируются на каждую отчетную дату с учетом изменений в списочной численности. В процессе ведения деятельности компания может расширяться, реорганизовываться или претерпевать сокращение штата. Любые изменения в численности отражаются на фонде резервирования.

Особенности налогового учета резерва на оплату отпусков

Важным показателем НУ резервов служит определение предельной суммы фонда. Величина лежит в основе показателя нормы ежемесячных отчислений. Общая сумма планируется исходя из максимально возможной потребности в расходах на отпуск.

Основанием для расчета потребной суммы служат данные первичной документации предприятия:

- Положения о заработной плате и премировании.

- Штатного расписания.

- Ведомостейначисления заработной платы предыдущего года.

- Карточек учета.

- Расчета среднесписочной численности.

Пример #2. Налоговый учет резервов на отпускные

Рассмотрим пример определения нормативных отчислений. Компания ООО «Альфа» имеет штатную численность 2 человека.

Допустим, расчетная величина отпускных выплат составляет 45 000 рублей, отчисления в фонды – 13 590 рублей (30,2%). Общая сумма предельных отчислений в фонд –58 590 рублей.

В год на оплату труда предприятие затрачивает 480 000 рублей. Общий годовой ФОТ составляет 480 000+480 000*30,2% = 624 960 рублей.

Рассчитываем годовую норму отчислений в фонд: 58 590 / 624 960 * 100% = 9,38%. Ежемесячные отчисления в резерв составляет 9,38%, исчисляемые от суммы ФОТ.

По аналогии с ведением бухгалтерского учета списание в расход сумм в НУ производится за счет средств резерва.

Порядок выравнивания показателей в налоговом учете

Расчетные и фактические показатели в НУ могут отличаться. В ст. 324.1 НК РФ установлено обязательство проведения инвентаризации. Мероприятие контроля осуществляется в конце календарного года – налогового периода по прибыли или единому налогу. В процессе инвентаризации уточняются данные:

- Полноты использованных отпусков

- Сумм, направленных на выплату среднего заработка за время отпусков.

- Осуществленных отчислений в фонды.

- Отклонений фактических от расчетных показателей.

По итогам проведенной инвентаризации могут быть выявлены отклонения в одну или другую сторону. Лицо, ответственное за ведение учета принимает меры по выравниванию показателей.

| Показатель | Причины возникновения | Предпринимаемые действия |

| Выявлены недоиспользованные суммы резерва на отпуск | Фактическое использование меньшего числа отпусков, массовое увольнение работников | Разница подлежит включению в состав внереализационных расходов |

| Сумма разницы не включается в расход при планировании создания резерва в будущем периоде | ||

| Установлен недостаток средств резерва | Фактическое число дней отпуска работников получилось больше расчетного за счет предоставления отпусков вновь принятым работникам | Выплаты сверх резерва включаются в расходы в размере фактических затрат |

Ответственность при отсутствии резерва

Наказание за нарушение порядка резервирования отпускных в НУ не предусмотрено. Отсутствие резервирования средств может быть определено как грубое нарушение правил ведения БУ.

Сумма штрафных санкций за нарушение в течение одного годового периода составляет 10 тысяч рублей, и 30 тысяч рублей при выявлении недостатка учета в течение нескольких периодов. Взыскание производится на основании ст. 120 НК РФ. Дополнительно лицу может быть выписан Штраф в соответствии с 15.

11 КоАП, что является редким случаем по данному нарушению в связи со спорностью оснований указанной статьи КоАП.

Ответы на наиболее часто задаваемые вопросы

Вопрос №1. Списываются ли за счет резерва сумма выплат учебного отпуска?

Учебные отпуска относятся к дополнительным видам отпусков и могут быть начислены за счет резервов.

Вопрос №2. Формируется ли резервный фонд на работников, принятых по гражданско-правовым договорам?

Средства на оплату отпусков резервируются только для работников, принятых по трудовым договорам. Форма приема на работу по ГПД трактуется как оказание услуг.

Вопрос №3. Когда формируется резерв на отпуска?

Резерв начинает действовать с 1 января и должен быть утвержден до начала календарного года. Показатели резервирования включаются в учетную политику и утверждаются приказом руководителя.

Вопрос №4. Как можно упростить списание расходов за счет резерва в БУ? Возможно ли установить ежемесячный фиксированный процент?

Равномерное списание затрат на отпуска при наличии резерва в бухучете не производится. Даже если утвердить смету с равномерным отчислением, списание производится в размере фактических затрат в пределах резерва, сумма которого корректируется на отчетную дату.

Вопрос №5. По каким данным в конце года утверждать резерв, если с нового календарного года планируется изменение тарифов отчислений в фонды, например, в ФСС?

Резервы на отпуск, утверждаемые до начала календарного года, используются в следующем периоде. Сумму фонда необходимо рассчитывать с учетом тарифов, действующих в году использования резерва. При возникновении изменений, внесенных после утверждения фонда, корректировка производится в конце года.