Обычно в ответ на требование банка о досрочном возврате кредита возникает вопрос: а имеет ли банк на это право? На каком основании он требует полного погашения долга раньше срока, определенного договором? Особенно этот вопрос актуален, если вы видите, что вместе с суммой кредита и процентов в требование включены еще и штрафы, и пени.

Второй вопрос, на который надо ответить, получив требование банка о досрочном возврате кредита – а прекращает ли это кредитный Договор? Потому что даже полное погашение вами суммы кредита может этот договор не прекратить.

И у банка останется возможность предъявлять к заемщику дополнительные требования, связанные с просрочкой возврата, то есть требовать договорные проценты, неустойку, обращать взыскание на предмет залога, предъявлять требования к поручителям и т.д.

Имеет ли банк право требовать вернуть Кредит досрочно?

Чтобы понять, правомерны ли требования банка о досрочном возврате кредита надо знать, при каких обстоятельствах он имеет на это право. Эти случаи определены, во-первых, законом и, во-вторых, могут быть установлены самим вашим договором.

Закон предоставляет банку право потребовать досрочного возврата кредита в следующих случаях:

- при просрочке платежа сроком более 60-ти дн в течение последних 6-ти месяцев (а для кредитов сроком менее 60-ти дн – при просрочке платежа более чем на 10 дн)

- при неисполнении заемщиком более 30-ти дн обязанности по страхованию, предусмотренной договором

- при нецелевом использовании кредита.

Если банк обнаруживает такие случаи – он обязан предварительно сообщить заемщику о своем намерении потребовать досрочного возврата и предоставить ему 30 дней для добровольного погашения всей суммы долга.

Когда нельзя требовать досрочного возврата кредита?

Учитывая, что любой заемщик является потребителем финансовых услуг, а права потребителей в России закон пытается защищать, надо помнить, что банк не имеет право требовать досрочного возврата кредита в следующих случаях:

- при ухудшении финансового положения заемщика

- при изменении заемщиком места работы или места жительства

- если заемщик не представил справки по требованию банка (2-НДФЛ, о месте работы и т.п)

- если заемщик забирает из банка вклад

Поэтому, получив требование о досрочном возврате – напишите в банк запрос об основаниях такого требования. Если в качестве нарушения банк укажет на что-то из перечисленного, то такое требование явно незаконно. О своем несогласии досрочно возвращать кредит надо написать в банк, заявив о несоответствии требований банка законодательству РФ.

И даже тот факт, что такое основание может быть предусмотрено кредитным договором, не придает ему правового значения, поскольку договор не может противоречить требованиям законодательства.

Параллельно свои возражения рекомендую вам отправить в Роспотребнадзор и ЦБ РФ, попросив вмешаться и вынести банку предписание об устранении нарушений закона.

Что делать, если банк требует вернуть кредит, а у вас нет средств?

Допустим, что здесь банк ничего не нарушает, и у него действительно есть основания требовать с вас досрочного возврата кредита. И порядок этого требования тоже соблюден. Однако, у вас нет средств. Что делать в этом случае?

Здесь можно рекомендовать постараться выиграть время. Возможно, через какое-то время ваша финансовая ситуация изменится и вы сможете снова войти в график. Сколько времени можно выиграть – зависит от вашего умения договариваться и знания законодательства. Однако есть общие рекомендации, доступные любому заемщику.

Итак, тем заемщикам, которые готовы идти по пути споров и переговоров, можно рекомендовать следующее.

Шаг 1 – Уточнить сумму задолженности

Получив требование банка о досрочном возврате кредита, прежде всего уточните сумму задолженности на дату получения требования.

Эта сумма должна быть разбита на составляющие: сумму основного долга, сумму процентов за пользование кредитов, сумму неустоек, суммы других платежей, если они есть.

Понимая, что входит в состав требований банка, вы сможете оценить обоснованность этих сумм. Это даст понимание, можно ли их оспорить.

Для этого надо обратиться в банк с соответствующим заявлением. Составить заявление можно по образцам, подготовленным при защите прав наших клиентов.

Заявление о перерасчете суммы задолженности по кредиту

Заявление об уточнении суммы задолженности по кредиту

Шаг 2 – Написать заявление о реструктуризации кредита

Основная цель этого шага – выиграть время для понимания обстановки и своих финансовых возможностей. Надеяться на то, что вы получите реструктуризацию на устраивающих вас условиях вряд ли имеет смысл.

Более того, возможно, что в реструктуризации вам банк вообще откажет. Однако, открыто информируя банк о своей финансовой ситуации и выражая готовность идти на переговоры, вы остаетесь добросовестным заемщиком.

Это имеет значение в перспективе для суда и для приставов.

Заявление о реструктуризации кредита

Заявление необходимо передать в банк в двух экземплярах, один из которых остается у вас с отметкой сотрудника о принятии (датой принятия и подписью).

Шаг 3 – Оценить договор на наличие законных способов не платить кредит

Использование правовых конструкций как возможности не платить кредит – это не правовая авантюра. Это стратегия защиты своего права заемщиком.

На сегодняшний день основными способами легально не платить кредит являются:

О законных способах не платить кредит вы можете прочитать здесь. Какой из этих способов выбрать – надо решать в каждой конкретной ситуации. Если вы затрудняетесь с решением сами – обращайтесь, мы поможем оценить ваши шансы.

Шаг 4 – Написать заявление о расторжении кредитного договора

Если вы уже ясно понимаете, что платить кредит в ближайшее время вам нечем – пишите заявление о расторжении кредитного договора, чтобы прекратить начисление штрафов за просрочки.

Это важно, потому что иногда банки не ограничиваются только штрафами за просрочку платежей, а расценивают всю вашу просроченную задолженность как самостоятельный кредит.

И тогда уже на него начинается начисление процентов.

Цель этого шага – продолжение переговоров. Пока вы ведете переговоры – вы контролируете ситуацию и можете видеть, что предпринимает банк.

Намерен ли он идти в суд? Продал ли он долг коллекторам? Вы держите руку на пульсе ситуации, поэтому не скрывайтесь, будьте открыты, насколько это возможно.

Если же требования банка начинают досаждать и в дальнейших обсуждениях смысла уже нет – закрывайте переговоры и готовьтесь к судебному процессу.

Соглашение о расторжении кредитного договора

Шаг 5 – Готовиться к судебному процессу

Дело о взыскании кредита в суде может растянуться на ооочень долгий срок. Какой смысл? Возможно, изменится ваша финансовая ситуация. Возможно, действительно удастся признать договор недействительным в части и это позволит сильно сократить суммы, предъявленные для взыскания. Как вести судебный процесс и какие варианты защиты выбирать – вы можете прочитать здесь.

Судебная практика: отказ в досрочном возврате кредита

Несмотря на желание банков включить в договор как можно больше условий, при которых они имеют право потребовать от заемщика досрочного возврата кредита, судебная практика пока хоть как-то их ограничивает. Так, банк не вправе предъявлять требование о досрочном возврате кредита, в частности, при ухудшении финансового положения заемщика.

Этот вывод прямо указан в п.4 Информационного письма ВАС № 146 от 13.09.2011 г. “Обзор судебной практики по некоторым вопросам, связанным с применением к банкам административной ответственности за нарушение законодательства о защите прав потребителей при заключении кредитных договоров”.

В основе этого вывода лежат материалы конкретного гражданского дела.

Между банком и гражданином заключен договор, в условия которого была включена возможность банка потребовать досрочного возврата кредита при ухудшении финансового положения заемщика.

Таким ухудшением в договоре признавалось уменьшение ежемесячного дохода заемщика, указанного в ежеквартально представляемых в банк справках 2-НДФЛ, более чем на 10 % по сравнению со средним ежемесячным доходом на дату выдачи кредита, либо увольнение заемщика.

Суды признали, что Гражданский Кодекс РФ не содержит такого основания для досрочного возврата кредита заемщиком-гражданином как ухудшение его финансового положения. Более того, в силу ч.4 ст.

29 Закона о банках кредитной организации запрещено в одностороннем порядке сокращать срок кредитного договора с заемщиком-гражданином.

В данном случае банк в нарушение законодательных норм включил в типовой кредитный договор с заранее определенными условиями положения, позволяющие ему при определенных обстоятельствах в одностороннем порядке изменить срок кредитования, потребовав досрочного возврата кредита.

Суды указали, что само по себе ухудшение финансового положения заемщика не может быть основанием для требования о досрочном возврате кредита, поскольку может возникнуть в силу объективных причин, не связанных с неправомерными действиями заемщика.

Кроме того, по мнению судов, несмотря на то, что ухудшение финансового положения заемщика влечет для банка увеличение риска невозврата кредита, однако это обычный предпринимательский риск.

Такой риск банк как коммерческая организация, осуществляющая деятельность для получения прибыли за счет выдачи кредитов, несет всегда.

В результате суды пришли к выводу, что указанное положение договора нарушает права потребителя-гражданина, являющегося заемщиком по кредитному договору, в связи с чем банк был привлечен к административной ответственности.

Эта позиция судов направлена на защиту прав граждан, оказывающихся жертвами банковского произвола. И она позволяет оптимистично смотреть на перспективы судебной практики. Иногда проблемы с банком можно решить в суде, исходя из интересов заемщика.

Итак, если вы получили требование банка о взыскании кредита – выходите на переговоры, старайтесь выиграть время. Если переговоры зашли в тупик – готовьтесь к судебному процессу, параллельно оптимизируя свои активы и официальный доход. Если желания вести дело самостоятельно у вас нет – обращайтесь. Думаю, мы сможем помочь вам в решении вашей проблемы.

.

Банки стали требовать досрочно гасить кредиты. Что делать заёмщикам

Заёмщики стали активно жаловаться в Центробанк. В результате регулятор разослал пояснительное письмо в банки. В нём объясняется, в каких случаях они вправе требовать от заёмщика досрочного погашения потребительского кредита. Например, если заёмщик нарушает срок возврата долга и процентов, более 30 календарных дней не исполняет обязанности по страхованию займа, а также нарушает предусмотренные договором обязанности целевого использования кредита. В этом случае кредитор может потребовать вернуть и долг, и проценты за время пользования деньгами.

При этом регулятор отмечает, что некоторые банки действуют неправомерно и включают в договоры условия о праве требовать досрочно вернуть потребкредит, например, при ухудшении финансового положения заёмщика. В Центробанке обратили внимание, что такие дополнительные требования ущемляют права заёмщиков.

Известны случаи, когда банки заставляли досрочно вернуть долг, если заёмщик менял место работы. Такое бывало, в частности, если он получал заём на более выгодных условиях как сотрудник определённой компании. Например, как обладатель зарплатной карты.

— Парадокс в том, что человек не имеет возможности вносить даже очередной платёж, а ему надо гасить всю сумму, — отмечает руководитель группы аналитиков ЦАФТ (Центр аналитики и финансовых технологий) Марк Гойхман.

— Показатель долговой нагрузки растёт, просрочек становится больше.

Это и спровоцировало банки и других кредиторов массово требовать досрочного погашения, причём порой выходящего за рамки законодательства, на что и обращает внимание Центробанк.

Фото © ТАСС / Сергей Коньков

— Если банк требует вернуть кредит досрочно и в этом есть вина самого заёмщика, то требования банка придётся исполнить в досудебном или судебном порядке, — поясняет адвокат, партнёр адвокатского бюро «Бишенов и Партнёры» Анжелика Решетникова.

— Я рекомендую в таком случае выйти с банком на диалог и рассмотреть возможность реструктуризации долга или его рассрочки. Из моей практики могу сказать, что дешевле договориться с банком, чем судиться и получить возможные ограничения на выезд.

В самом крайнем случае должник может подать документы на процедуру банкротства физического лица. Прошу учитывать, что часто простые граждане полагают, что банкротство — это универсальный механизм избавления от всех проблем. Это совершенно не так.

Следует также помнить и об уголовной ответственности за преднамеренное и фиктивное банкротство.

Анжелика Решетникова считает, что после письма Центробанка злоупотреблений в сфере досрочного погашения станет меньше. По её словам, регулятор поставил на место банки и МФО, которые зачастую составляли кабальные договоры и включали в них не основанные на законе условия.

— Если вдруг банк или МФО требует досрочного погашения через суд, то ни в коем случае нельзя игнорировать заседания, — говорит директор «Академии управления финансами и инвестициями» Арсений Дадашев.

— Если заёмщик добросовестный и вовремя вносил платежи, то можно доказать, что последние нарушения договора связаны с ухудшением материального положения. Подкрепив свои слова документами, можно рассчитывать на снижение процентов или отсрочку очередного платежа.

Это вполне реально, ведь Высший арбитражный суд признал, что в подобном случае требовать досрочного погашения нельзя. Тем не менее эта же инстанция позволяет требовать досрочного погашения в случае недобросовестного отношения должника.

Очевидно, что почти все проблемы связаны именно с просрочкой платежей по потребительскому кредиту. Поэтому, чтобы избежать требования о досрочном закрытии кредита со стороны банка, необходимо чётко соблюдать условия кредитного договора.

Как советует ведущий аналитик Forex Optimum Иван Капустянский, если есть понимание, что могут начаться финансовые проблемы, то стоит обратиться в банк, не дожидаясь просрочки.

Тогда можно будет выработать решение проблемы совместно с кредитной организацией.

К тому же Иван Капустянский советует всегда иметь определённую сумму денег в запасе. Даже, если есть возможность, не бросать все деньги на погашение кредита, а иметь сумму в размере как минимум трёх расходов семьи на счету.

Этот резерв можно будет использовать, если в будущем возникнут сложности с оплатой кредита. Практика показывает, что люди обычно не задумываются о завтрашнем дне, когда у них есть стабильный доход.

Но работу можно потерять в любое время, и небольшой финансовый запас необходим, чтобы избежать просрочек.

«Досрочное истребование задолженности» — что это?

Досрочное истребование задолженности, или, как его еще называют, досрочное истребование кредита, для одних заемщиков может стать кульминацией в череде финансовых неудач, а для других — громом среди ясного неба. Что все это значит, что делать в подобной ситуации и у кого попросить помощи? Об этом читайте в нашей статье.

Что значит досрочно?

Когда вы заключаете кредитный договор с банком, согласно действующему законодательству в тексте документа обязательно указывается не только сумма кредита, но и срок, в течение которого деньги необходимо вернуть с процентами. Однако в отдельных случаях банк вправе потребовать возврата всей суммы займа до истечения срока действия договора. Сам договор при этом может быть расторгнут.

«При нарушении заемщиком обязательств по договору банк вправе досрочно взыскивать предоставленные кредиты и начисленные по ним проценты, если это предусмотрено договором, а также обращать взыскание на заложенное имущество в порядке, установленном федеральным законом», — ст.33 Федерального закона № 395-1 «О банках и банковской деятельности»

Кто в зоне риска

О каких же нарушенных обязательствах идет речь? их не так много:

- нарушение графика платежей — вы вносите оплату несвоевременно либо не в полном объеме и у вас появляется просроченная задолженность

- нецелевое использование целевого кредита — вы взяли ипотеку, но не купили жилье и не сделали ремонт, а потратили деньги на отдых или вложили в бизнес

Кроме того, негативным сигналом для кредитора будут аресты счетов и имущества, предписания судебных приставов о взыскании задолженности (по другим кредитам или по алиментам), которые косвенно говорят об ухудшении финансового положения клиента и о рисках невозврата кредита.

Почему банки идут на этот шаг?

Досрочное истребование задолженности — одна из крайних мер воздействия на должников. Она применяется только к тем клиентам, в отношении которых возникают обоснованные подозрения, что с погашением кредита могут возникнуть или уже есть серьезные проблемы.

С помощью подобных требований финансовые организации пытаются защитить себя от самых негативных последствий, ведь если клиенты не будут возвращать кредиты, сами кредиторы понесут серьезные убытки и не смогут выполнять уже свои обязательства — выдавать новые кредиты и обеспечивать доходность депозитов.

Стоит отметить, что досрочное истребование задолженности не применяется в отношении ответственных заемщиков: если вы вовремя погашаете кредит, банк не имеет права требовать от вас возврата полной суммы раньше истечения срока договора. В этом случае закон на вашей стороне.

Требует или не требует?

Досрочное истребование задолженности не происходит случайно или тайно. Вам обязательно придет уведомление о том, что банк принял решение потребовать оплаты всей суммы кредита единовременно.

Обычно это официальное письмо от банка, в котором он сообщает о готовности расторгнуть кредитный договор, а также указывает сумму задолженности и срок (как правило, это 30 дней), в течение которого деньги должны поступить на кредитный счет для последующего списания.

Обратите внимание: даже на этой непростой стадии взаимоотношений с кредитором еще можно прийти к взаимопониманию.

Если вы действительно испытываете финансовые трудности, которые не позволяют вам своевременно погашать кредит, обязательно позвоните представителю банка и сообщите о текущем положении дел. Благодаря вашей инициативе банк может отменить требование досрочно вернуть весь кредит.

Ни один банк не заинтересован в потере клиента и ухудшении его кредитной истории, поэтому всегда готов пойти навстречу тем, кто действительно хочет выполнить свои обязательства.

Полезный совет: даже если вы можете платить совсем небольшую сумму, но регулярно — делайте это! Кредитор будет видеть, что вы хотите ликвидировать свою задолженность. Так риск расторжения кредитного договора снизится.

Если вам пришло уведомление о досрочном истребовании задолженности от банка «Открытие»:

- позвоните специалисту банка по телефону 8 800 500-70-44 или закажите обратный звонок

- будьте готовы обсудить со специалистом возможные варианты погашения кредита

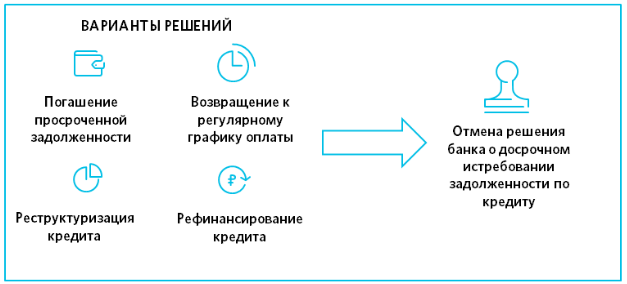

- если вы попали в затруднительное финансовое положение, подготовьте документы, достоверно подтверждающие снижение дохода и отсутствие возможности дополнительного заработка. Вам могут предложить программы по снижению финансовой нагрузки, такие как реструктуризация кредита, рефинансирование или изменение графика платежей

- если все предложения банка вам не подходят — погасите кредит в отведенный вам срок согласно уведомлению о досрочном истребовании задолженности

Банк требует вернуть кредит досрочно

Неисполнение долговых обязательств по договору кредитования имеет для должника неблагоприятные последствия. Одним из методов возврата банком долга по кредиту является требование вернуть досрочно долг вместе с неуплаченными процентами и инициатива расторжения договора кредитования в одностороннем порядке. Должник попадает в ситуацию, когда не знает, законно ли поступает банк, не являются ли его требования об уплате штрафов и пени в случае просрочки неосновательным обогащением, и вправе ли кредитор расторгать договор досрочно.

Могут ли банки требовать вернуть кредит досрочно

Согласно п. 14 Федерального закона «О потребительском кредите (займе)» № 353-ФЗ от 21.12.2013 г.

основной причиной требования банка возвратить кредит досрочно и расторгнуть договор является нарушение заемщиком сроков выплаты по кредиту, а следовательно, неисполнение долговых обязательств.

Одновременно в такой ситуации банк имеет право требовать вернуть неуплаченные проценты, начисленные в соответствии с договором.

Также согласно ст. 813 ГК РФ банк может настаивать на досрочном погашении кредита, если заемщик не выполнил обязанности по обеспечению суммы возврата кредита, утратил обеспечение или ухудшились его условия по обстоятельствам, за которые банк ответственности не несет.

Обратите внимание! Требование о досрочном возврате кредита не является основанием для прекращения взятых должником обязательств и не может расцениваться как требование о расторжении договора либо односторонний отказ от исполнения обязательств, предусмотренный ст. 310 ГК РФ.

Требование о досрочном возврате долга по кредиту направляется по адресу должника, который в разумный, установленный договором срок должен предоставить письменный ответ банку. Если такой срок не указан, он исчисляется согласно п. 2 ст.

452 ГК РФ и составляет 30 дней. Не получив в отведенный срок ответа, банк имеет право обратиться с таким требованием в суд, а также подать Исковое заявление о принудительном взыскании долга по кредиту, причитающихся процентов и неустойки согласно ст.

310 ГК РФ.

Обратите внимание! Неустойка в виде штрафа начисляется разово за каждую просрочку, а его размер оговорен в договоре кредитования.

Величина пени рассчитывается исходя из срока, в течение которого не вносятся обязательные платежи (за каждый день просроченной задолженности), и ставки рефинансирования, установленной Центробанком РФ.

Следовательно, за время получения должником уведомления с требованием о досрочном погашении кредита и ожидания ответа будут начисляться штрафные санкции, которые банк попросит взыскать в принудительном порядке через суд, если заемщик не погасит задолженности по кредиту.

Тем не менее, даже если должник получил уведомление, в котором банк требует вернуть долг по кредиту, путь к решению данного вопроса с помощью мирных переговоров с кредитором остается открытым.

В случае когда банк потребовал вернуть долг по кредиту и заявил о том, что иначе кредитный договор будет расторгнут, должнику необходимо начать с кредитором переговоры.

Действующее законодательство четко определяет права и обязанности сторон в данном случае. И решение заемщика зачастую приводит к потере имущества и денежных средств по решению суда. Поэтому он должен хорошо знать, что при попытке уклониться от уплаты долга последствием может быть обращении кредитора в суд с требованием о взыскании задолженности по кредиту.

Обратите внимание! Удовлетворение исковых требований кредитора грозит для должника взысканием долга через службу судебных приставов на основании вынесенного судом решения и поданного исполнительного листа.

Если дело не дошло до судебного разбирательства и должнику не были предъявлены исковые требования, то ситуацию необходимо урегулировать мирным путем. Должник может обратиться в банк с письменным заявлением, в котором сообщить о своей невозможности оплачивать кредит в связи с тяжелым финансовым состоянием.

В документе следует указать, какие именно причины не позволяют исполнить взятое обязательство, и документально их подтвердить. К ним можно отнести обстоятельства непреодолимой силы – стихийное бедствие, тяжелая болезнь и другие.

Таким образом заемщик покажет банку, что не намерен уклоняться от выплат по долгу и в будущем готов к сотрудничеству.

В подобных случаях банк идет заемщику на уступки и предлагает способы выхода из затруднительного положения, обычно путем реструктуризации долга.

Если кредитор заключает такое дополнительное соглашение, то должник обязан делать ежемесячные выплаты, но в меньшем размере за счет увеличения срока кредитования.

Это позволит ему в выделенный период стабилизировать материальное положение и продолжить исполнение взятых обязательств перед кредитором.

Когда заемщик отказывается взаимодействовать с кредитором и всячески уклоняется от выплат по кредитному долгу, то есть на предъявленное требование банка о расторжении договора либо не дает ответа в указанный срок, либо письменно отказывается расторгнуть договор, кредитор на основании ст. 452 ГК РФ может подать исковое заявление в суд с требованием о расторжении кредитного договора, взыскании долга по кредиту и неуплаченных процентов по нему.

Обратите внимание! Если кредитор подал исковое заявление в суд при незначительном нарушении условий договора (единоразовое невнесение ежемесячного платежа, просрочка менее 90 дней), то должник имеет право подать встречное исковое заявление о несоразмерности требований банка.

Однако если судебное разбирательство уже началось, ответчик должен предоставить веские и уважительные причины пропуска платежа и документально их подтвердить. Лишь в этом случае исходя из положений ст. 811 ГК РФ суд может признать доводы должника убедительными и отказать кредитору в исковых требованиях.

Главное в такой ситуации помнить, что к судебному заседанию нужно основательно подготовиться, а затем грамотно изложить свою позицию. Для этого лучше обратиться за консультацией к юристу и подробно изучить договор кредитования.

Смена работы, переезд, просрочки — когда требование банка о досрочном закрытии кредита законны?

Источник yandex

На рынке кредитования наметилась такая тенденция — требовать досрочного возврата долга по надуманным причинам. Видимо, жалоб стало так много, что Центробанку пришлось вмешаться. При этом ещё недавно была противоположная ситуация — банки упорно не давали закрыть кредит, устанавливая мораторий и неудобные условия. В чём же причина? Пользователи Выберу.ру делятся опытом, как договариваться с банком, если он требует досрочного погашения.

Нет — произволу, да — закону

Центробанк разослал во все кредитные организации, в том числе МФО и ломбарды письмо, где перечисляет случаи, когда требование досрочного погашения законно, а когда нет. ЦБ несколько раз подчёркивает, что любое требование к заёмщику должно быть в рамках закона.

Итак, кредитор может расторгнуть договор в одностороннем порядке с досрочным возвратом кредита в следующих случаях:

- заёмщик не оплачивает страховку свыше 30 дней. Исключение — кредиты, у которых без страховки процентная ставка повышается и это прописано в договоре;

- клиент нарушил условия целевого использования. Например, кредит выдаётся на покупку недвижимости, но клиент не предоставляет в банк нужные документы, а значит не может доказать целевое использование средств;

- длительная просрочка. Конкретные сроки прописаны в кредитном договоре. Чаще всего это 90 дней.

Все остальные случаи, по мнению Центробанка нарушают права заёмщика

Источник: st66

Между тем, в кредитных договорах часто бывает пункт, который даёт банку право требовать досрочного закрытия кредита, если материальное положение клиента ухудшится или он меняет место работы, жительства и прочее. Чаще всего клиенты не обращают на это внимание. Уже есть случаи, когда банк требовал досрочного закрытия договора из-за смена работы.

Центробанк просит кредитные организации исключить этот пункт.

Что будет дальше?

Письмо Центробанка — это рекомендация, а не закон. Банки могут прислушаться, а могут нет, наказание за это не предусмотрено письмом. Как они себя поведут — покажет время.

Источник: tkgorod

По мнению Марка Гойхмана, руководителя группы аналитиков ЦАФТ, — «Показатель долговой нагрузки растёт, просрочек становится больше. Это и спровоцировало банки и других кредиторов массово требовать досрочного погашения, причём порой выходящего за рамки законодательства, на что и обращает внимание Центробанк».

Для банков необеспеченные кредиты и закредитованные клиенты становятся невыгодными, от них стараются избавиться. Возможно, это побочное действие ограничений ЦБ по потребительским кредитам.

Что делать, если банк просит погасить кредит досрочно?

С таким вопросом редакция Выберу.ру обратилась к одному из заёмщиков банка ВТБ, который оказался в подобной ситуации.

Владислав

У меня несколько кредитов в банке ВТБ. Меня действительно можно назвать закредитованным, поскольку отдаю по их кредитам больше половины дохода. Случаются просрочки, в том числе, и более 90 дней. Служба по взысканию звонит регулярно и регулярно угрожает расторжением всех договоров, включая ипотечный. До суда и реального расторжения дело ни разу не доходило.

Если не вступать в конфликт, то банк идёт навстречу и даже предлагает что-то вроде акций — закрываешь долг, а мы прощаем пени и штрафы. Главное — не выходить за 90 дней, не спорить и вносить хоть какие-то платежи. В данном случае я сам виноват, что банк угрожает расторжением. Случаев, когда банк необоснованно просил вернуть кредит, не знаю.

По идее, у них нет резона это делать, они же теряют доход. Даже я, закоренелый должник, и то приношу доход — всякие штрафы, пени и прочее. Это очень большие суммы, превышают проценты и основной долг.

Итак, действия банков ограничены законом.

Расторгнуть договор они могут только через суд, поэтому надо вести себя спокойно, уверенно и не допускать просрочек, тогда и повода для расторжения не будет.

Возврат процентов по кредиту при досрочном погашении

По ФЗ № 353 «О потребительском займе», банк не может вам отказать в досрочном погашении кредита, хотя в договоре часто встречается информация о том, что преждевременные выплаты по займу нужно обсудить с кредитором. По кредитному договору вы регулярно платите определенную сумму, часть которой — проценты, начисленные банком. Но можно ли оплатить долг раньше и вернуть переплату? Об этом наша статья.

Если ваш случай специфический и банк препятствует досрочному погашению кредита либо не списывает процент, свяжитесь с финансовым юристом. Он подскажет, как действовать.

- Хотите разобраться, но нет времени читать статью? Юристы помогут

- Поручите задачу профессионалам. Юристы выполнят заказ по стоимости, которую вы укажете

- С этим вопросом могут помочь 502 юристов на RTIGER.com

Решить вопрос >

Когда возможен возврат?

Досрочный возврат возможен всегда — за эту опцию банк не может требовать дополнительную оплату. Но все же лучше предупредить кредитора о том, что вы планируете выполнить погашение досрочно и не переплачивать при этом проценты. Желательно подойти в банк, сообщить о своем желании и написать заявление по шаблону. Сделать это лучше за месяц до того, как вы хотите вернуть кредит.

Перед тем как вернуть кредит досрочно, внимательно прочитайте договор и дополнительные соглашения. В бумагах могут быть ограничения, связанные с периодом погашения.

Часто он может быть лимитирован: например, периодом в 3 месяца. Также случаются исключения для краткосрочных займов: здесь досрочное погашение и возврат процентов могут быть не предусмотрены вовсе. Если банк дает кредит на долгое время, вернуть процент, а заодно и страховку можно. Главное, сделать это правильно.

Если банк отказывается отдавать процент, несмотря на то, что клиент погасил займ досрочно, ориентируйтесь на статью 809 ГК РФ. Там есть информация о том, что процент — это финансовая компенсация за то, что вы пользуетесь кредитом.

Изначально, когда вы обращаетесь в банк, вам рассчитывают процент, исходя из срока пользования займом и его величины. Следовательно, если пользовались кредитом меньшее количество времени и решили вернуть его досрочно, вы имеете право на снижение итоговой суммы оплаты.

Тем не менее, банк как кредитор может составить индивидуальные условия и прописать, что преждевременное погашение долга в данном случае невозможно. Таковы правила денежных и товарных отношений: они скрепляются соглашением с особыми правилами.

Но у вас есть «лазейка»: если вы взяли кредит как физическое лицо и планируете досрочный возврат и процентную компенсацию, пункт о невозможности такого исхода можно оспорить в суде. Даже если в соглашении есть пометка о невозврате процента. Ориентиром будет «Закон о защите прав потребителя», 16 статья и пункт 2 статьи 809 ГК РФ. Для юридических лиц помощником будет статья 165 ГК РФ.

Конечно, будет лучше, если вы не станете ждать суда, а заранее ознакомитесь с договором и попросите исключить данный пункт. По этому вопросу возможно обращаться даже в Роспотребнадзор. Для этого потребуется составить заявление со ссылкой на статью 14.

8 КоАП РФ и приложить к нему копию договора с данным нюансом.

Многие банки используют хитрость и распределяют платежи равномерно: в каждом из них — часть основной платы и часть процента. Такие платежи называют аннуитетными.

Если это ваш случай, оплатите кредит полностью (и ставку, и проценты), а затем требуйте возврат переплаты.

Как сделать перерасчет?

Допустим, клиент взял кредит с аннуитетными платежами и погасил его раньше времени. Если он хочет получить процентный возврат за погашение, ему нужно действовать пошагово. Для этого необходимо понять, как формируется такой кредит, как считается процент, каким образом появляются аннуитетные платежи. Вот схема начисления:

- На долг по кредиту идет начисление ставки, прописанной в договоре.

- Полученные начисления плюсуют к долгу.

- Сумму, которая получилась в результате сложения, делят на количество месяцев.

- Каждый месяц заемщик выплачивает определенную банком сумму.

Для того чтобы получить все проценты по кредиту предварительно, банк, несмотря на то, что суммы равны, в первые платежи включает большую процентную часть, нежели чем в последующие. Получается, что даже досрочный кредит — это, прежде всего, оплата процентов, и в последнюю очередь самого долга.

В результате, в процессе пересчета при погашении кредита вы просто сложите те суммы процентов, которые вы «опередили». Для этого нужно предварительно предупредить банк, а затем, после погашения кредита, написать заявление на выплату процента. Рассмотрим последовательность действий подробнее.

Делаем расчет

Существует несколько способов рассчитать то количество денежных средств, которые нужно вернуть досрочно. Все они потребуют минимального количества времени:

- Звонок на горячую линию банка. Специалист кредитного отдела проконсультирует по вопросам процентов по кредиту, подскажет, как оплатить оставшуюся часть и поможет сделать расчеты. Сюда же можно обратиться по вопросам базовых ставок и повторного кредитования.

- Посещение офиса банка. В офис придется ехать, ЗАТО сотрудник сможет сразу принять платеж.

- Расчет на калькулятора онлайн. Клиент, который еще не погасил кредит, но желает вычислить оставшуюся сумму без учета процента, сможет найти такой сервис на официальном сайте банка и рассчитать все самостоятельно.

Данного расчета недостаточно. Не спешите гасить кредит без учета наценки, а приезжайте в банк для того, чтобы убедиться, что это возможно.

Составляем заявление

Денежные вопросы, связанные с кредитом, решаются по алгоритму. Вот порядок действий после совершения расчетов:

- Приехать в банк. Это необходимо сделать за 30 дней до досрочного возврата денег. Цель — сообщить о ваших планах.

- Внести оставшуюся сумму в этот период, но не позднее 30 дней.

- Подать заявление на перечисление переплаты.

В заявлении нужно указать сведения, которые касаются кредита и других нюансов. Вот краткий чек-лист:

- серия и номер паспорта;

- название банка;

- номер и дата подписания договора;

- дата и сумма платежа;

- информация о закрытии долга — сумма, дата, место;

- сумма по переплате;

- требование вернуть переплату.

Не забудьте взять с собой паспорт и предоставить документ о том, что долга нет. В этом случае вы получите деньги на указанный в заявлении расчетный счет.

Получаем возврат

Независимо от того, удовлетворят ли ваши требования относительно возвращения переплаты, вам потребуется взять справку о том, что кредит выплачен. Это нужно не только для того, чтобы приложить ее к заявлению и потребовать «сдачи», но и с целью доказать, что у вас больше нет долга. К сожалению, в системе бывают сбои, а справка — реальное подтверждение того, что займа нет.

После написания заявления и передачи его сотрудникам банка нужно подождать принятия решения и перечисления средств. Они должны быть переведены тем способом, который вы указали. Если вам откажут, обращайтесь в суд. Составить Иск вам поможет специалист по кредиту. Он же поможет решить другие финансовые вопросы, например, списать долг по кредиту полностью или взять кредит без страховки.

- Источники:

- Право заемщика на досрочное погашение кредита

- Проценты по договору займа

- Недействительность условий договора, нарушающего права потребителей